Ogni anno ad aprile la giornalista Anna Di Martino redige e pubblica (quest’anno su Corriere Economia) la classifica delle più grandi cantine italiane.

Una rilevazione preziosa per fare il punto della situazione sul settore viti-vinicolo italiano attraverso le performances dei principali produttori.

Con l’obiettivo di rendere più facile il passaggio dal dato all’informazione, ho realizzato una rappresentazione grafica dei risultati di fatturato, EBITDA e prezzo medio a bottiglia.

L’analisi è stata fatta utilizzando i grafici a bolle perchè permettono di evidenziare sia la dimensione assoluta del dato che il suo peso nel contesto competitivo. Il prezzo medio a bottiglia, che non viene rilevato nella classifica della Di Martino, è stato calcolato dividendo il fatturato per il numero di bottiglie. E’ quindi evidente che nel caso in cui una cantina realizzi una quota significativa del proprio fatturato con la vendita del vino sfuso, il dato del prezzo medio a bottiglia viene distorto, innalzandosi fittiziamente.

Per i dati completi rimando al sito www.annadimartino.it

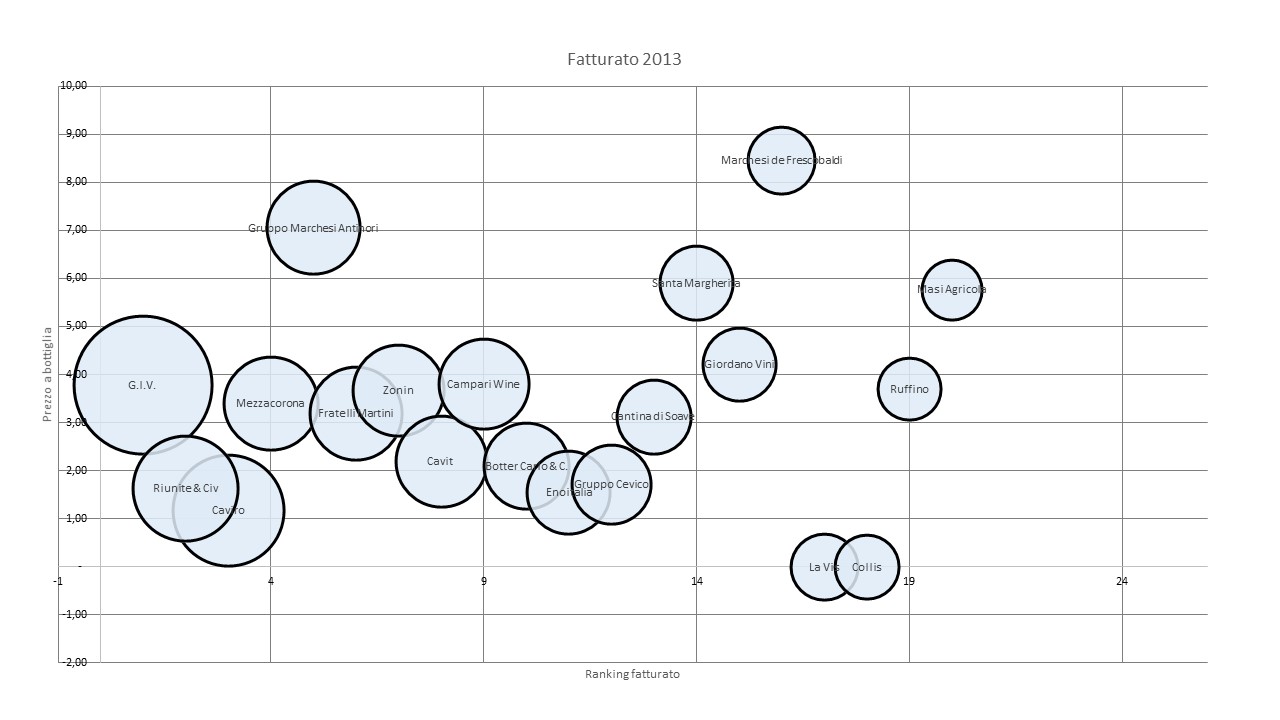

Il primo grafico riguarda il fatturato, rappresentato dalla dimensione delle bolle, con in ordinata il prezzo medio a bottiglia ed in ascissa una semplice serie da 1 a 20 che permette di distribuire le cantine secondo la loro posizione in classifica e rendere più facilmente leggibile il grafico.

In pratica da sinistra verso destra diminuisce la dimensione della cantina mentre dal basso verso l’alto aumenta il prezzo medio.

Va segnalato che il valore nullo del prezzo medio a bottiglia per La Vis ed il Gruppo Collis sono dovuti al fatto che queste due cantine non hanno indicato il numero di bottiglie prodotto.

Credo che il grafico si spieghi da sè senza richiedere ulteriori particolari spiegazioni. Può sorprendere la posizione di “Marchesi de Frescobaldi” come la cantina con il prezzo medio più elevato, ma in mancanza di ulteriori informazioni non è possibile determinare se il dato sia corretto oppure derivi da qualche distrosione (ad esempio vendita di vino sfuso).

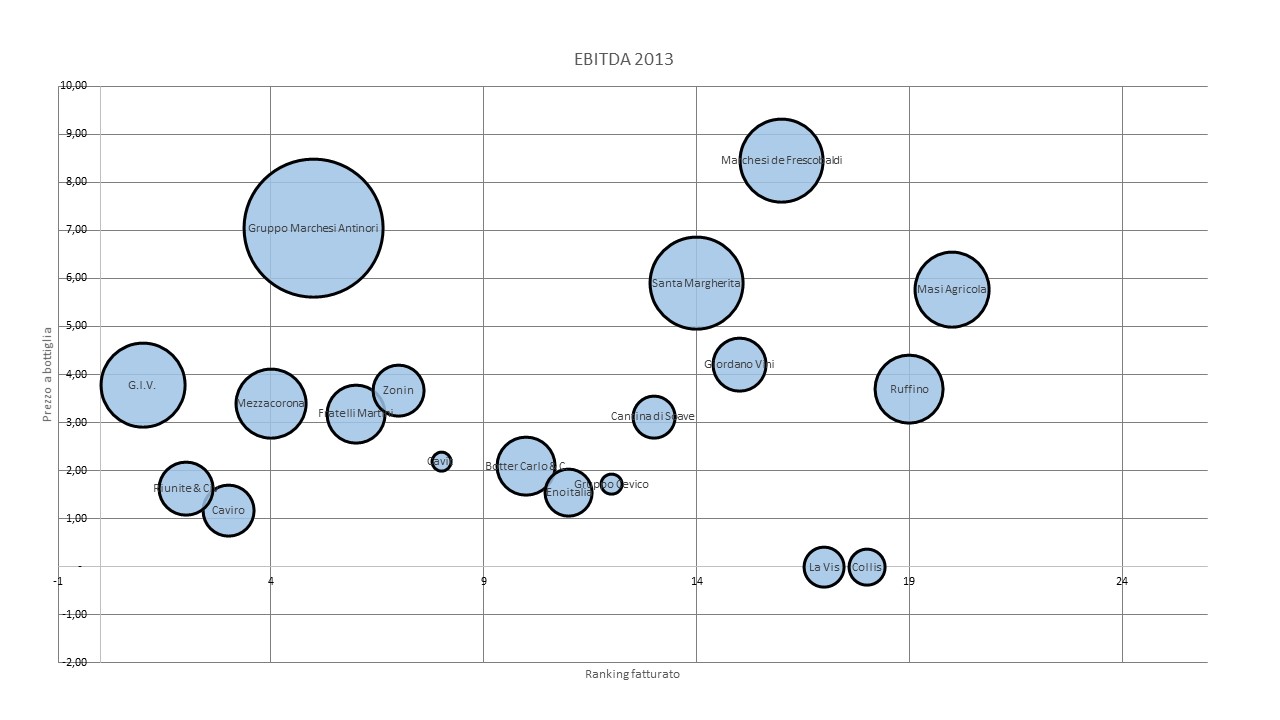

Il secondo grafico è costruito con la medesima logica però riportando l’EBIDTA (per semplicità approssimabile al margine operativo lordo).

Rispetto al grafico precedente va segnalata l’assenza di Campari Wine, che non ha indicato l’EBITDA 2013.

Anche in questo caso il grafico si spiega da sè (come deve essere). Rispetto a quello del fatturato si nota come la distribuzione dell’EBITDA sia meno uniforme.

Anche in questo caso il grafico si spiega da sè (come deve essere). Rispetto a quello del fatturato si nota come la distribuzione dell’EBITDA sia meno uniforme.Grazie al fatto che ascissa ed ordinata dei due grafici sono le medesime è possibile costruire un terzo grafico sovrapponendo i primi due.

Questo terzo grafico è quello più interessante (secondo me) perchè sintetizza lo scenario competitivo in termini di fatturato, EBITDA e prezzo medio per bottiglia in un’unica visualizzazione.

Qui vale la pena di fare alcuni commenti che, ricordo, valgono per questo set competitivo di riferimento:

Qui vale la pena di fare alcuni commenti che, ricordo, valgono per questo set competitivo di riferimento:- La distanza tra le circonferenze delle due bolle, quella chiara del fatturato e quella più scura dell’EBITDA, indica la differenza in proporzione rispetto ai concorrenti tra i due risultati.

- 4 cantine mostrano un EBITDA proporzionalmente superiore al fatturato. Sono Antinori, Santa Margherita, Marchesi de Frescobaldi e Masi Agricola, dove la bolla più scura copre una superfice maggiore rispetto a quella più chiara del fatturato.

- Nel caso di Ruffino le due bolle sostanzialmente coincidono.

- I gruppi cooperativi teoricamente dovrebbero mostrare un EBITDA ridotto per la distribuzione dell’utile ai soci nella valorizzazione dei conferimenti di materia prima. In realtà si evidenziano situazioni molto diverse, da quelle in linea con la teoria di Cevico e Cavit all’elevato EBITDA di Mezzacorona. Queste differenze sono probabilmente, almeno in parte, riconducibili alla presenza ed al peso all’interno dei gruppi cooperativi di società di capitali commerciali, che operano quindi nella logica di massimizzazione dell’EBITDA.

Queste sono le mie considerazioni. E le vostre?

Se volete ne parliamo al wine2wine a Verona la settimana prossima.