Un amico lettore dopo il post sul cambiamento dalla search culture alla browse culture mi ha scritto che quattro mesi tra un post e l’altro non è ammissibile.

Eccomi quindi qui a mantenere la promessa di scrivere un post sul Metaverso.

Il link al recente rapporto pubblicato sull’argomento da Wunderman Thompson Intelligence l’ho già messo l’altra volta, ma lo rimetto qui per comodità

Aggiungo quello all’articolo del Post dell’11 settembre scorso, che per me rimane il più chiaro e completo tra quelli in italiano.

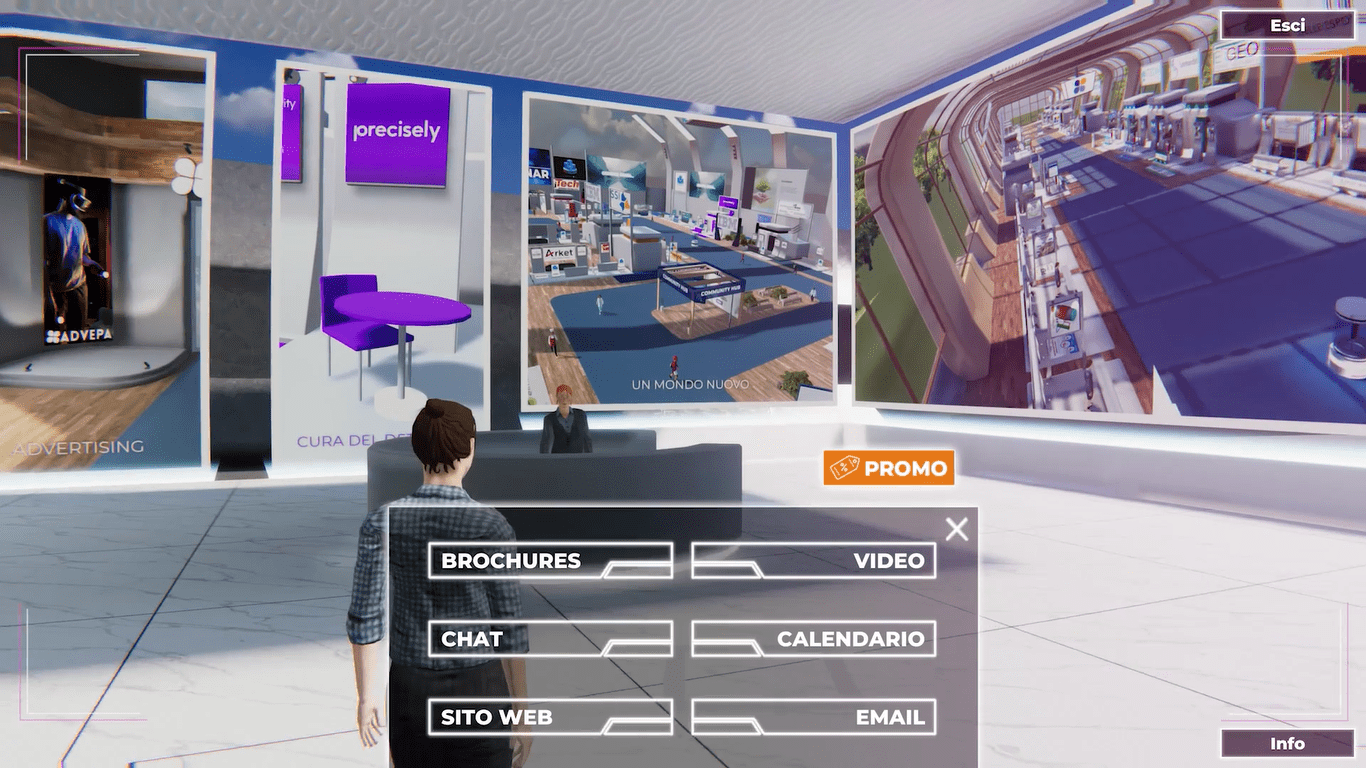

In sintesi il Metaverso è l’ultima frontiera di internet, o la sua evoluzione se preferite, a cui stanno pensando/lavorando le grandi aziende digitali.

Il termine viene dalla fantascienza, quindi le sue caratteristiche reali non sono ancora ben definite e non è detto che quelle che pensiamo siano oggi saranno poi quelle effettive, quando si realizzerà (ma in realtà è già realizzato, spoiler di quanto dirò più avanti).

Quello che ci si aspetta sono:

- Il Metaverso è “persistente” ovvero l’ambito reale e quello digitale saranno integrati in modo continuo e permanente (io 15 anni fa avevo usato il termine “pervasivo”);

- Sarà sincrono e dal vivo, ovvero in tempo reale per tutti;

- Avrà interoperabilità di dati, oggetti, oggetti e contenuti e così via.

Per fare un esempio, nel Metaverso il mio avatar (per usare un concetto che esiste oggi, ma magari tra poco sarà una cosa diversa) potrà comprarsi un abito digitale e con quello andare in giro sul web (siti, app, indifferente) senza doversi cambiare se passa da Amazon a Fortnite (per dire due cose che esistono).

Poi volendo quello stesso vestito lo posso comprare anche fisico per girarci nell’ambito fisico (cosa che personalmente non credo farei perché al momento i vestiti digitali che ho visto mi sembrano orribili).

Se vi sembra qualcosa di assurdo ed impensabile, immaginate a cosa sarebbe stato 15 anni spiegare a qualcuno whatsapp ed un futuro dove la gente inciampa perché va in giro guardando lo smartphone.

Forse i più attenti di voi avranno notato che uso i termini “ambito digitale” ed “ambito fisico” invece di “virtuale” e “reale”. Lo faccio perché gli ultimi due sono fuorvianti in quanto implicano una contrapposizione tra l’ambito virtuale (finto) e quello reale (vero), mentre digitale e fisico convivono e si uniscono per formare la realtà in cui viviamo. Innanzitutto nella nostra testa e nella nostra anima.

Concetto rivoluzionario e all’avanguardia? Dipende. Oltre 400 anni fa Giordano Bruno diceva qualcosa di molto simile scrivendo “Non è la materia che genera il pensiero, è il pensiero che genera la materia”.

Perché le cose succedono soprattutto dentro di noi ed un licenziamento comunicato con un messaggio whatsapp non è meno “vero” di quello comunicato in un colloquio di persona (per parlare anche delle cose brutte).

Quando ho scoperto il concetto di Metaverso un paio di mesi fa non mi ha stupito più di tanto perché era qualcosa su cui, senza saperlo, stavo ragionando e lavorando dal marzo di quest’anno per lo sviluppo del progetto Vinophila.

Non conoscendo la parola Metaverso io avevo coniato il termine “Trigital” per trasmettere l’unione tra ambito fisico, ambito digitale a 2 dimensioni ed ambito digitale a 3 dimensioni (per trasmettere un significato ci vuole un significante).

Poi ho imparato il termine “phygital”, unione tra “physical” e “digital”, ed infine è arrivato il Metaverso.

Al di là del termine l’essenza di tutti questi concetti è la convergenza di ambito fisico e digitale in una sola realtà.

Ma se questa è l’essenza ed il resto sono, in fondo, tecnicismi (per carità belli, utili, funzionali, ma tecnicismi alla fin fine), io dico che nel Metaverso ci stiamo già vivendo. Perché con i nostri smarthpone abbiamo il mondo (digitale) in mano.

E quindi fisico e digitale sono già integrati ovunque ci troviamo, in modo continuo e permanente.

L’altro giorno ero a Vinitaly Special Edition e stavo presentando Vinophila al titolare di una cantina quando lui mi fa “Questo è il futuro”, “No” rispondo “Questo è il presente”.

Non so dove l’ho sentita o se l’ho pensata io, poco importa. Però questa frase / concetto / pensiero mi girava in testa da parecchi mesi, forse un anno, senza riuscissi a definirla o coglierne il senso.

Rimaneva lì come un’enunciazione che sentivo istintivamente interessante, ma senza riuscire a spiegarla.

Poi lavorando su un nuovo progetto che si chiama Vinophila, e di cui vi racconterò tra qualche giorno, quando sarà pronto, ho cominciato a capirla.

Per spiegarmi prova innanzitutto a tradurla. Non semplicissimo perché “browse” è un termine che esprime sfumature di significato piuttosto diversi.

Qui sotto la traduzione fatta da google degli esempi di uso del verbo “browse” riportati dal dizionario Collins:

I stopped in several bookstores to browse.

Mi sono fermato in diverse librerie a curiosare.

…sitting on the sofa browsing through the TV pages of the paper

…seduto sul divano a sfogliare le pagine tv del giornale

Try browsing around in the network bulletin boards.

Prova a navigare nelle bacheche della rete.

…the three red deer stags browsing 50 yards from my lodge on the fringes of the forest.

…i tre cervi rossi che brucano a 50 metri dal mio lodge ai margini della foresta.

Il Merriam-Webster, che è il dizionario di inglese che preferisco, come verbo transitivo riporta 3 significati che sostanzialmente riprendono gli esempi del Collins e come verbo intransitivo riporta un significato che aiutano a capire meglio il senso di “browse” contrapposto a “search”:

a:to skim through a book reading passages that catch the eye.

a: sfogliare un libro leggendo passaggi che saltano all’occhio

b:to look over or through an aggregate of things casually especially in search of something of interest. browsing through the store’s magazine section.

b: guardare un aggregato di cose casualmente soprattutto alla ricerca di qualcosa di interessante.

Quindi ai significati precedenti si aggiunge quello di vagare disposti a cogliere qualcosa di interessante.

In realtà c’è un modo più semplice per spiegare cosa intendo con l’espressione “passare da una cultura di ricerca ad una cultura del curiosare” ed è pensare a quello che facciamo (quasi) tutti (quasi) sempre quando guardiamo instagram.

Non cerchiamo una cosa specifica ma scorriamo, più o meno rapidamente a seconda dell’età, quello che troviamo nella nostra timeline oppure nella schermata “ricerca”.

Ancora più evidente per me quando uso Pinterest, il social che preferisco e che si apre direttamente nella schermata dei pin proposti in base ai miei salvataggi passati.

Siccome però viviamo già nel metaverso, ossia in una realtà ibrida dove la dimensione fisica e quella digitale si integrano in modo perpetuo, persistente e pervasivo (a questo argomento dedicherò un post specifico tra un po’, per adesso accontentatevi del link al rapporto di Wunderman Thompson Intelligence), questo atteggiamento di curiosare/gironzolare/sfogliare piuttosto che cercare si sta diffondendo in tutti gli ambiti.

Pensate a come fate le ricerche in un browser (scusate il gioco di parole) oggi rispetto a diciamo 5 anni fa.

Prima cercavamo di essere più precisi possibile per avere più probabilità di trovare esattamente quello che ci interessava. Adesso il testo che inseriamo nella barra di ricerca è più vago e generico proprio perché, grazie al miglioramento delle capacità di ricerca dei motori, in questo modo possiamo trovare qualcosa di interessante a cui non avevamo pensato.

O meglio, ci facciamo ispirare dai motori di ricerca riguardo ad un interesse generale di partenza.

E fin qui siamo rimasti nell’ambito del digitale.

Provate però a pensare al comportamento in ambito fisico.

Davvero non vedete il collegamento tra l’atteggiamento “esplorativo” che riduce la fedeltà alle marche delle fasce di consumatori più giovani e la browsing culture?

Davvero non cogliete il parallelo tra i social come “aggregatori di stimoli” che “saltano all’occhio”, Tik Tok in primis evidentemente, ed i negozi delle catene del fast fashion, Zara per fare un esempio?

Passando da una cultura di ricerca ed una di browsing il servizio al cliente non consiste più in fargli trovare quello che cerca, ma nel permettergli di imbattersi in quello che gli piace, che lo “nutre” in qualche modo, usando l’accezione animalesca del termine.

D’altra parte che l’uomo è una scimmia nuda l’ha detto nel 1967 Desmond Morris e ribadito Gabbani in eurovisione nel 2017.

New normal è un termine che suona bene.

A memoria la prima volta che si è cominciato ad usare diffusamente è stato dopo la crisi economica del 2008.

Dopo un paio di anni però le cose sono tornate a funzionare, e le persone a comportarsi, più o meno come prima.

L’altro momento in cui “new normal” è diventato popolare è quello del COVID che stiamo vivendo. Anche in questo caso i “è cambiato il mondo” oppure “Niente sarà più come prima” si sono sprecati. Rientrata, un’altra volta, l’emergenza sembra però che tutto questo cambiamento sia più a parole che nei fatti.

Invece il mondo è veramente cambiato con un processo evolutivo in corso da qualche anno; solamente che non l’avevamo notata fino a quando non si manifesta una crisi e per questo la scambiamo per rivoluzione.

Conviene rendersene conto per capire quali sono i cambiamenti destinati a rimanere anche dopo la soluzione dell’emergenza.

Immagino che molti sapranno della querelle tra Cristiano Ronaldo e la Coca Cola durante la conferenza stampa del pre partita di Portogallo – Ungheria agli Europei di calcio.

Riassumo brevemente per i pochi che ne siano all’oscuro.

All’inizio della conferenza stampa Cristiano Ronaldo ha platealmente spostato le due bottigliette di Coca Cola, messe lì perché sponsor degli Europei, fino a portarle fuori dall’inquadratura della telecamera.

Dopodiché ha alzato la bottiglia di acqua dicendo con enfasi “Acqua!” e poi “Coca Cola” con espressione infastidita.

La UEFA ha ricordato alle squadre ed ai calciatori partecipanti agli Europei l’importanza degli sponsor per tutto il movimento ed ha raccomandato di non spostare le bottiglie collocate per le conferenze stampa (dopo Ronaldo, hanno fatto qualcosa di simile, un po’ meno plateale, Pgba con una bottiglia di birra Heineken, analcolica, e Localtelli, sempre con le bottiglie di Coca Cola).

Nei giorni seguenti al gesto di Ronaldo, le azioni della Coca Cola sono calate arrivando a perdere anche oltre il -3%, facendo scendere la capitalizzazione in borsa dell’azienda americana di qualche miliardo di dollari.

Il giorno dopo la conferenza stampa, la Coca Cola ha emesso un comunicato che in cui dichiara che “… ognuno ha il diritto alle proprie preferenze in termini di gusti ed esigenze …”

Cosa ho imparato da questo piccolo aneddoto.

Oggi le persone sono delle marche.

Ovviamente quanto più popolari, tanto più importanti come marca.

Non necessariamente forti, perché per le persone, come per le marche commerciali, la forza si misura nelle due dimensioni di popolarità ed immagine.

Da qui il gesto di Ronaldo: rafforzare la propria immagine di marca ipersalutistica e fisicamente efficiente.

La forza delle persone come marche si basa sulla disintermediazione della comunicazione.

La disintermediazione è uno dei grandi fenomeni sociali resi possibili dalla rivoluzione digitale.

Come tutte le tendenze di fondo, agisce trasversalmente nei diversi contesti della società.

Dall’acquisto dei biglietti aerei alla prenotazione dei taxi, dalle consegne a casa (o dove si vuole) di qualsiasi cosa alle vendite dirette on-line, ecc…

Nel caso di Ronaldo significa che per sapere cosa fa / pensa / crede il pubblico non deve più affidarsi ai mezzi di comunicazione, ma può farlo direttamente dai suoi canali social. Informazioni di prima mano dalla viva voce del protagonista: una fonte imbattibile, nella misura in cui mantiene la propria credibilità (e si torna al punto sopra).

In molti settori gli intermediari hanno imparato a proprie spese che si può diventare rapidamente superflui e non ci sono barriere in grado di fermare questo cambiamento. Nell’ambito del giornalismo sportivo un recente esempio lampante è stato quello della tennista giapponese Naomi Osaka, ritiratasi dal Roland Garros 2021 proprio per non dover reggere lo stress delle conferenze stampa post-partita.

Ovvero, gli intermediari superflui o ritrovano una dimensione utile oppure diventano dannosi.

Gli individui prevalgono sulle comunità e le organizzazioni.

L’individualizzazione della società viene da lontano ed il suo paradigma può essere ritrovato nella frase pronunciata da Margaret Thatcher nel 1987: “… la società non esiste. Esistono gli uomini e le donne, individui, ed esistono le famiglie …”

Sono passati 35 anni, è crollata l’URSS, sono spariti i regimi comunisti nell’Europa dell’est, ci sono state (almeno) due crisi economiche mondiali e la peggiore pandemia degli ultimi 100 anni, eppure questa visione (politica) della società (scusate il gioco di parole) non ha mai smesso di diffondersi ed affermarsi.

Qualche decennio fa Cristiano Ronaldo sarebbe stato ampiamente criticato per non rispettare le regole degli impegni presi dalla UEFA.

Oggi l’individuo è chiaramente più importante del gruppo / organizzazione.

Ci si aspetta che le singole persone prendano posizione, non che si riuniscano in una comunità per creare un insieme di valori condivisi che guidi i comportamenti.

Le comunità di follower non partecipano all’elaborazione di una visione comune, ma approvano (applaudono) quella del leader.

Ma se oggi le persone sono marche, vale anche il contrario: per avere successo le marche devono essere persone, prima che contenitori di idee.

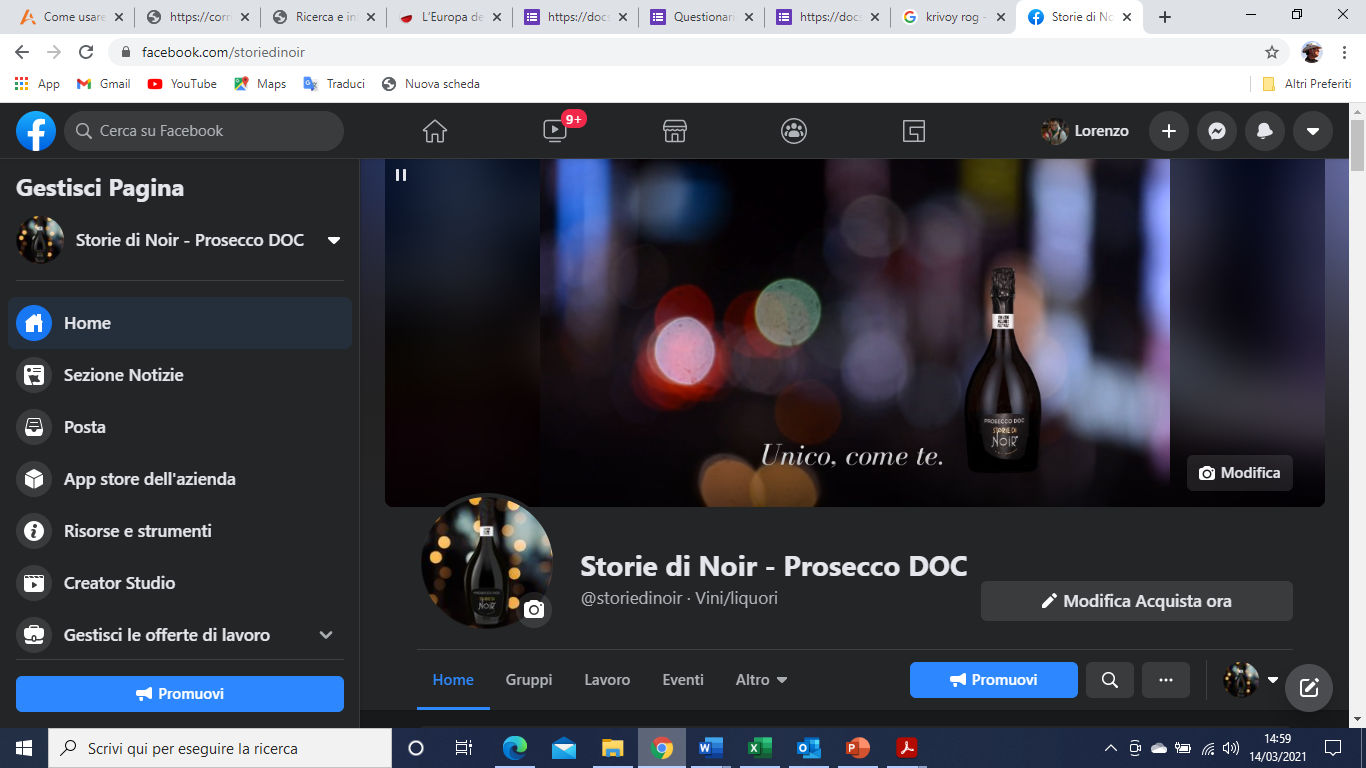

Lo scorso 12 dicembre ho pubblicato un post dove spiegavo le ragioni per cui avevo deciso di realizzare la campagna pubblicitaria del Prosecco DOC Spumante “Storie di Noir” che produco insieme alla cantina Bosco Levada di Ceggia, su facebook invece che su L’Internazionale.

Oggi, con un po’ di ritardo, espongo la valutazione dei risultati che mi porta a dire che sarebbe stato meglio farla su L’Internazionale. Anzi, probabilmente sarebbe stato meglio non farla per niente.

L’obiettivo principale della campagna era sostenere le vendite di Storie di Noir nel periodo natalizio, uno dei momenti di maggior consumo di prosecco, sui siti di e-commerce di vini Tannico ed Etilika (soprattutto sul primo, che è il principale e-commerce di vino italiano).

Le bottiglie vendute a chi proveniva dai link dei post su facebook sono state 25, quindi è evidente che l’obiettivo non è stato raggiunto (meno male che c’erano anche le vendite “organiche”).

Magari facendo una pagina di pubblicità su L’Internazionale (il budget di più non permetteva) ne avremmo vendute meno, ma evidentemente 25 bottiglia in più o in meno non spostano il risultato dell’anno.

Il bello di facebook è che uno può analizzare il comportamento delle persone riguardo alla campagna e capire meglio cosa non ha funzionato.

La copertura, ossia le persone che si sono trovate i vari post sponsorizzati nella loro bacheca, è stata di 269.590 utenti facebook.

Le impressions, ossia le volte in cui i post sponsorizzati sono stati visti, sono state 750.190. In pratica ogni utente facebook che ha visto i post, li ha visti 2,78 volte (frequenza). Poiché la visione di un post non è frazionabile si capisce che ci sono stati utenti che l’hanno visto 2 volte ed altri che l’hanno visto 4 (se non peggio). Evidentemente in termini di impatto della campagna non è la stessa cosa rispetto a che TUTTI gli utenti raggiunti vedano i post 3 volte.

In realtà le interazioni con i vari post pubblicati sono state in linea con gli obiettivi perché ci sono state 34.678 interazioni sui post (like, commenti, condivisioni, ecc…) di cui 5.886 click sui link che portavano alle pagine di Storie di Noir sui siti di Tannico e di Etilika (il peso della campagna è stato circa 90% Tannico e 10% Etilika).

Quindi quello che non ha funzionato è stata la conversione in acquisto da parte delle persone una volta arrivate sul sito di e-commerce. Io mi aspettavo intorno al 10%, ma mi sarei accontentato anche del 5%. Tassi di conversione abbastanza in linea con quelli realizzati in campagne simili, a quanto mi dicono.

Cosa è mancato. Sinceramente non lo so, ma provo a fare delle ipotesi.

La scelta del target.

Nelle mie aspettative uno dei vantaggi di facebook era la possibilità di mirare al target con precisione chirurgica, sogno di tutti gli investitori di pubblicità, ancora di più se sono del segno della Vergine come me.

Ho scoperto però che non è proprio così, perché restringendo il target in termini geografici, demografici e psicografici, l’investimento per ottenere la copertura voluta diventa molto più alto.

Non chiedetemi come mai, perché non l’ho ancora capito malgrado me lo sia fatto spiegare più di una volta. La sensazione che mi è rimasta è che a facebook interessa vendere agli investitori il maggior numero di utenti e quindi penalizza in termini di costo contatto le pianificazioni troppo ristrette. Un come quando Fininvest, ossia Canale 5, Rete 4 e Italia 1, nella pianificazione delle campagne pubblicitarie di Limoncè mi metteva i passaggi degli spot alle 2 di notte per “ottimizzare”.

Il problema non è banale perché grazie all’accesso ai dati che Tannico mette a disposizione dei propri fornitori, io dispongo di parecchie informazioni su profilo geografico e demografico di chi acquista Storie di Noir, quindi so con una buona precisione quanta comunicazione sto sprecando e dove.

Tra l’altro facebook permette di definire il target per comune o per regione, ma non per provincia.

La (scarsa) velocità del mezzo.

Sempre nelle mie aspettative facebook doveva essere un media molto veloce, con la possibilità di correggere in corsa la pianificazione, investendo di più sui post che mostravano i migliori risultati ed abbandonando i meno efficienti.

Questa era stata una delle ragioni per preferire facebook a L’Internazionale, prevedendo di concentrare la campagna dal 10 al 17 dicembre (l’uscita su L’Internazionale sarebbe stata sul numero dell’11 dicembre). massimo fino al 20. Oltre questa data infatti i siti di e-commerce non riescono più a garantire la consegna prima di Natale e qui dini i giochi degli acquisti di vino per le feste sono chiusi.

Nuovamente ho scoperto che le cose stanno diversamente da come credevo: i post sponsorizzati hanno bisogno almeno di qualche giorno per sviluppare i numeri di copertura e frequenza previsti. A meno di non aumentare significativamente l’investimento.

Questo riduce anche la possibilità sperimentare l’efficacia dei diversi post (learning by doing) per puntare su quelli che mostrano i migliori risultati, perché significa in un certo senso ripartire ogni volta.

Aggiungeteci poi che facebook ha sospeso il post con il link a Tannico venerdì 11 dicembre, giusto prima del cruciale fine settimana del 12-13 dicembre, perché si trattava di un vino, quindi un alcolico, e dovevano verificare che il target definito da noi non fosse in contrasto con la loro politiche aziendali. Stranamente il post con il link ad Etilika, esattamente uguale a parte il sito a cui portava, è rimasto tranquillamente on line.

Alla fine per raggiungere gli obiettivi di copertura e frequenza, abbiamo allargato la pianificazione a tutta l’Italia invece che solo alle regioni dove le persone avevano acquistato Storie di Noir in passato, e l’abbiamo allungata fino al 22 dicembre. Probabilmente questo ha contribuito alla bassa conversione tra click al sito e successivi acquisti.

In sintesi cosa ho imparato.

Il budget necessario per fare una campagna facebook nazionale (o almeno pluriregionale) è simile a quello per fare una campagna su “L’Internazionale” e, credo, per estensione su gran parte dei media classici vista la riduzione delle tariffe.

Facebook è impostato su delle logiche basate sulla quantità più che sulla qualità dell’audience. Cercare di uscire da queste regole è molto difficile o, quantomeno, molto costoso. Detto in altre parole facebook è impostato sui suoi interessi, non su quelli degli investitori. Anche qui mi ricorda tanto le logiche della televisione generalista di una volta.

Facebook vende agli investitori un grande mare di persone/teste/scalpi (scegliete voi il termine che preferite) su cui gettare le reti per poi fare la cernita una volta rientrati in posto. Fuor di metafora facebook è (può essere) una fonte di audience, che una volta agganciata, va “lavorata” con altri strumenti. Per questa ragione la comunicazione su facebook per essere efficace dovrebbe essere continua(tiva) e dovrebbe puntare a portare le persone in luoghi fisici, i supermercati Aldi ad esempio, o digitali, il sito aziendale, in cui fanno altri tipi di esperienze con la marca.

Credo che attraverso facebook si possa lavorare sulla conoscenza della marca (awareness) e sul “reclutamento” di potenziali consumatori (vedi sopra), ma non molto sul posizionamento / reputazione della marca (lo so è il contrario di quello che dicevo nel 2016, ma gli anni passano e le cose cambiano).

Facebook si presta poco ad operazioni spot.

Con piccoli budget facebook è un mezzo ideale per campagne a livello locale (comune) di attività radicate sul territorio che vendono beni o servizi, soprattutto se sono in grado di sviluppare attività di database marketing.

Col senno di poi, di cui notoriamente son piene le fosse, avrei fatto la pagina su “L’Internazionale”. Forse perché sono un boomer, però non sono il solo vista la quantità di cantine che da dicembre in avanti hanno fatto pubblicità sulla rivista.

Come ogni anno Wunderman Thompson Intelligence (già JWT Intelligence) ha pubblicato il suo report sulle 100 tendenze per il 2021. Arrivo un po’ tardi perchè loro l’hanno pubblicato a gennaio ed io ho voluto leggermelo prima di condividerlo: su questo blog solo contenuti provati e garantiti in prima persona.

Come ogni hanno è estremamente interessante e vi consiglio di leggerlo (si scarica gratuitamente qui, previa registrazione)

Come ogni anno vi consiglio di guardare anche le tendenze dei settori diversi da quello in cui lavorate. E’ soprattutto guardando fuori dal vostro campo che troverete maggiori ispirazioni.

Aggiungo che trovo diverse conferme ai concetti della mia visione di marketing totale, che ho sviluppato nell’ormai lontano 2014

Di seguito gli spunti che mi hanno colpito di più (escludendo ovviamente quelli del food & beverage, mio campo specifico). In generale comunque il consiglio è di cominciare a pensare/trovare un modo per declinare quello che fate in una logica di gaming. Qualunque sia la vostra attività.

Non so se è proprio un “caso”, sicuramente è il mio caso.

Come sa già chi segue i miei blogs (questo e quello che scrivo su Vinix), a febbraio di quest’anno insieme alla cantina Bosco Levada abbiamo presentato il Prosecco DOC “Storie di Noir”. La caratteristica di questo vino è che nella cuvée, oltre alla Glera, abbiamo usato un 13-14% di Pinot Nero vinificato in bianco.

Vi risparmio tutti i problemi commerciali legati a presentare un nuovo prosecco nel pieno della crisi da pandemia del COVID-19, perché non direi niente di nuovo.

La situazione è quel che è, lamentarsene serve a poco; meglio cercare di affrontarla come si sa e si può.

Io quello che so e può è fare marketing e del marketing fa parte la comunicazione, che comprende anche la pubblicità (nel complesso quello che io nel mio concetto di Marketing Totale chiamo la P di “Percezione”).

Non disponiamo di grandi budget, anzi in teoria di budget non ne abbiamo proprio, però quando circa un mesetto fa su “L’internazionale” ho visto una pagina di pubblicità … della pubblicità su L’Internazionale, mi si è accesa la curiosità di scoprire se per caso la crisi della pubblicità non avesse reso abbordabile l’acquisto di una pagina.

L’obiettivo non era tanto creare conoscenza e reputazione della marca ma dare una mano alle vendite di Storie di Noir sui due e-commerce dove è presente: Tannico e Wineowine.

Così ho contattato la AME- Agenzia del Marketing Editoriale, concessionaria degli spazi su L’internazionale ed ho chiesto la quotazione per una pagina nel mese di dicembre.

La quotazione, che ovviamente per correttezza non dico, mi è sembrata buona e quindi ho cominciato ragionare sulla creatività (fatta in casa per risparmiare). Confrontandomi poi con un amico mi ha detto “Perché invece la pubblicità non la fai su facebook?”

Ho approfondito e queste sono state le mie scoperte/considerazioni.

- In termini di costo contatto tra la pagina su L’Internazionale ed una campagna decente di due settimane (stessa copertura con frequenza di almeno 3 viste del post sponsorizzato per ogni contatto) non c’erano grandi differenze.

- L’impatto della pagina su “L’Internazionale” rispetto al post sponsorizzato su facebook secondo me è superiore. Ricordo che la formula del GRP che trovate su Marketing Management del Kotler è GRP=RxFxI, ossia il Gross Rating Point è dato dalla Copertura (“R” di reach) moltiplicata per la Frequenza, moltiplicata per l’Impatto. Quando parlate con agenzie di pubblicità e concessionarie lo calcolano solamente come RxF, perché misurare l’Impatto è complicato. Questo però non significa che non ci sia e che il suo peso non sia importante.

- Il passaggio logico e fisico dall’Attenzione all’Azione (andare sui siti di e-commerce ed acquistare Storie di Noir), attraverso le fasi intermedie di Interesse e Desiderio (modello AIDA) è sicuramente più lungo, complesso e difficile partendo dalla pagina de L’Internazionale rispetto al post sponsorizzato di facebook.

- Malgrado il profilo dei lettori de L’Internazionale sia molto in linea con quello dei potenziali clienti di Storie di Noir, facebook permette una pianificazione molto più mirata e quindi, in teoria, una maggior efficienza dell’investimento. Soprattutto quando si può prendere la mira sui dati demografici e geografici oggettivi delle vendite su Tannico attraverso lo strumento di intelligence che mettono a disposizione dei fornitori.

- Nei 15 giorni (scarsi) di campagna su facebook si può correggere il tiro dei contenuti e della pianificazione in base ai risultati. La pagina de L’Internazionale lì è e lì resta.

Ma quanto mi piacerebbe avere obiettivi strategici di costruzione della conoscenza e reputazione della marca a medio termine per poter pianificare su L’Internazionale.

Ovviamente non intendo dal punto di vista sanitario ma dal punto di vista economico-sociale.

Lo spunto nasce nuovamente dal corso di teatro che sto facendo.

L’altro giorno abbiamo fatto un interessante esercizio di improvvisazione:

una persona saliva sul palco e mimava un’azione,

gli altri guardavano e dovevano pensare ad una situazione legata a quell’azione, che però ne stravolgesse il senso. Il primo che aveva un’idea saliva sul palco e continuava la scena con la situazione che aveva pensato.

Gli altri guardavano e dovevano pensare una chiusura della scena che fosse legata alla situazione 2, stravolgendola nuovamente.

Come sempre un esempio rende tutto più chiaro.

Una donna è salita sul palco ed ha cominciato a mimare di fare zapping sul televisore.

Dopo un po’ un’altra è entrata in scena dicendo “Stop! Devi essere più nervosa, il copione prevede che tu adesso sia agitata”. Da lì hanno cominciato ad interagire come regista ed attrice di una scena che si stava girando.

Dopo un po’ sono entrato in scena io dicendo “Infermieri, le ho trovate sono qui.” e le ho prese entrambe sottobraccio dicendo cose tipo “ Adesso vi riportiamo nelle vostre stanze e vi diamo le pilloline che vi fanno stare tanto bene …”

All’inizio della pandemia tutti ci siamo detti che le cose non sarebbero state più come prima. Anzi abbiamo auspicato che le cose non fossero più come prima.

Poi il lockdown ha funzionato dal punto di vista sanitario e siamo tornati a fare le cose come prima.

I fatti ci stanno dimostrando che avevamo ragione in primavera: le cose non saranno mai più come prima (non solo dal punto sanitario).

Un dato per capire: a giugno 2020, quindi con la prima ondata pandemica già in parte passata, le vendite di abbigliamento on-line a livello mondiale erano il 16% del totale. Dopo due mesi la quota era diventata del 29%, una crescita che senza la pandemia si prevedeva sarebbe avvenuta in circa 6 anni (Fonte: Il Post del 11-11-2020; “Primark resiste al coronavirus senza vendere on line”).

E’ abbastanza chiaro e prevedibile che molte delle modifiche ai comportamenti delle persone si consolideranno anche dopo la fine dell’emergenza sanitaria. Tra l’altro perché in molti casi si tratta “solo” dell’accelerazione di tendenze già in corso.

Per rispondere a questa situazione, o almeno sopravviverne, l’unica possibilità è sparigliare le carte e cambiare il proprio gioco.

O come dice il mio positioning statement “Il (marketing di) successo è fattodi strategie nate dall’immaginazione più sfrenata, realizzate con disciplina maniacale.”

Adesso è il momento di lavorare sull’immaginazione.

Ho iniziato a fare un corso di teatro per principianti (no, non questa la ragione per cui i post sono stati così sporadici). Per il momento ho fatto due lezioni ed entrambe si sono basate interamente sull’improvvisazione, sarà la tradizione italiana della commedia dell’arte.

Nell’ultima l’insegnante ha fatto una considerazione che mi ha colpito: “Nel costruirvi un personaggio, fatelo con caratteristiche distanti da come siete voi. A teatro essere credibili essendo sé stessi richiede grande abilità/tecnica/esperienza/talento. Il personaggio è la vostra maschera che vi protegge e permette anche ai timidi di impersonare un personaggio estroverso, impossibile da fare se cercassero di essere sè stessi.”

Immediatamente è stata un’illuminazione per tutte quelle volte che leggendo/ vedendo interviste ad attori/attrici famosi/e, questi/e affermavano di essere fondamentalmente timidi. Adesso io, timido pentito o estroverso riservato a seconda di come vogliate guardarmi, ho capito che erano sinceri.

Poi ho cominciato a vedere il concetto in termini di marketing, perché una delle parole più abusate nel marketing in tutti i settori durante gli ultimi 5 anni è autenticità.

Non che il concetto, e quindi il termine, non sia importante. Anzi. Ricordo una interessantissima intervista su Marketing News di 6 anni alla responsabile dell’identità di marca che facebook aveva appena assunto, proveniente da Levis. Questa signora, il nome non me lo ricordo, diceva una cosa semplicissima e rivoluzionaria rispetto al paradigma del marketing classico: “conoscere chi siamo noi (come marca) è almeno tanto importante come conoscere chi sono i nostri clienti”.

Concetto che sottoscrivo e che applico almeno da vent’anni, basando qualsiasi strategia sulla definizione dell’identità della marca. Che non a caso è uno dei pilastri portanti della mia teoria del marketing totale.

Lo sottoscrivo e lo applico perché la capacità di informazione che le persone hanno nell’era digitale le porta a trovare, richiedere e premiare le proposte “vere” e “autentiche”.

Prima, nell’era analogica, l’approccio comune del marketing era cercare di capire/individuare le richieste e/o esigenze del mercato e sviluppare di conseguenza marche/prodotti in grado di soddisfarli. In pratica si creavano maschere o personaggi basati sui gusti del pubblico, modificandole oppure abbandonandole nel momento in cui cambiavano i gusti.

Un lavoro complicato (e costoso), ma, come a teatro, più facile rispetto a dover essere autentici.

Continuando con il parallelo con il teatro, le marche prima recitavano adesso devono essere.

Sarà un caso che la maggior parte delle mie consulenze riguardano la definizione della personalità/identità delle marche / aziende, fondamenta su cui basare poi tutte le attività?

Che si tratti di marche legate direttamente a persone, come Virgin ad esempio, oppure più impersonali, come la Coca Cola, se si vuole essere autentici bisogna innanzitutto fare un lavoro di introspezione per capire chi siamo (in essenza).

Poi bisogna rispettare sé stessi (intensi come marca), ovvero i propri principi ed i propri valori, in quello che facciamo, perché saremo percepiti credibili in base alla coerenza tra quello che diciamo e quello che facciamo.

I was waiting for the end of The Real Business of Wine webinar series to write this post, but it doesn’t look like Polly Hammond and Robert Joseph have any intention to quit soon (thanking God).

Therefore here below you find the quotes that for me were most inspiring so far (note: I missed Friday webinar on influencers, looking forward to watch it on YouTube).

The idea was to collect the top 10, then I moved to the top 15 and even so I was forced to exclude some good ones. That’s why here you actually find 16.

Which is your favorite? Do you have other more inspiring? Please leave your comments. I see you on the next webinars (to register go to realbizwine.com)

Wine is not made in the vineyard, is made in the brain.

People like to talk dry and drink sweet.

You get what you pull out.

If you talk about techniques all the wines look alike.

Consumers are not stupid! Never underestimate your consumers.

Leading brands have the responsibility to show the way to the whole industry.

A luxury brand must be inspiring.

Don’t look at other wineries, be yourself and be universal.

There is no point to have a business model if your business is gone.

Relax with wine, don’t be afraid about wine.

Writing about wines means to be in the entertainment business.

One of the keys is to convince people to spend more money for a bottle of wine as they spend 3 pounds for a bad coffee in Starbucks.

Wine as feelings rather than varieties.

Wine by style rather than by geographical origin.

Tertiary flavours are not understood by many consumers. No! Is the other way around: there are not many producers making wines looking for long ageing.

There is people out there talking about your winery and wines and you are not even listening.

Ovvero basare le strategie di marketing sulle classi demografiche è una stupidaggine.

Cinque minuti di applausi per Elizabeth Schneider, autrice del podcast e del libro “Wine for normal people” per aver espresso in modo chiaro, forte ed inequivocabile un pensiero che mi frullava in testa da anni, ma che resistevo ad ammettere perché contrario alla narrazione prevalente.

Davvero non mi spiego l’involuzione nella gestione aziendale e nel marketing verificatasi durante gli ultimi 15 anni che ha portato ad un approccio sempre più semplicistico e muscolare. Poca strategia, poca visione di medio-lungo periodo, poco approfondimento; grande enfasi nell’oggi e palla lunga e pedalare.

Fino a metà degli anni 2000 l’approccio psicografico nell’analisi dei segmenti di mercato e la Grande Mappa degli stili di vita di Eurisko finiva anche sui giornali. Secondo complice anche il fascino semantico del nome dato ad alcuni segmenti, tipo i “delfini”.

L’utilizzo delle semplici variabili demografiche veniva considerato, giustamente, superato perché limitato nella comprensione dei comportamenti.

Poi questo approccio oramai consolidato si è via via affievolito fino a sparire. Cercando in google il primo risultato riporta la Grande Mappa del 2004, l’ultimo aggiornamento di Eurisko che si trova è del 2008 e nella prima schermata di risultati il documento più recente sono delle lezioni di un corso di marketing di un’università di Roma dove viene citata una versione della Grande Mappa datatissima perché riporta ancora, appunto, i “delfini”.

Probabilmente ha contribuito al crisi del 2008 con la sua accelerazione verso una visione tattica e finanziaria della gestione aziendale.

E quindi tutti di corsa a rivolgersi al target dei millennials, ancora oggi considerati la fascia giovane del mercato malgrado abbiano oggi tra i 39 ed i 24 anni.

Anche qui sospetto c’entri la semiotica sia nell’interesse suscitato da questo gruppo demografico, sia per l’immagine di eterna gioventù. Prima c’era la “generazione X” e sinceramente si fa fatica ad appassionarsi ad un gruppo demografico che si chiama così. “Millennials” invece suona bene, sa di futuro e spiega anche perché in un sacco di mezzi di comunicazione venda utilizzato per indicare i nati dopo il 2000.

Ora è evidente che impostare le proprie strategie aziendali sulla base di un gruppo demografico che copre i nati dal 1981 al 1996 (definizione dei millennials adottata dal Pew Research Center) non ha molto senso.

Ma è tutto l’approccio demografico che non ha senso per il posizionamento delle marche perché presuppone che i nati in un determinato periodo condividano gli stessi valori, attitudini, aspirazioni, desideri, idiosincrasie. Non è così dai tempi del lancio della Ford Mustang nel 1964, pensata per i neopatentati e comprata invece dai 40 enni per sentirsi giovani.

Una marca sarà tanto più forte quanto più si posizionerà su valori essenziali per le persone, che quindi non dipendono specificatamente dall’età.

Io quando affronto la segmentazione nelle mie lezioni sul marketing raccomando di segmentare il mercato sulla base dei bisogni/desideri a cui la marca può/vuole rispondere.

Quindi sto sostenendo che le caratteristiche demografiche, in cui rientrano anche la situazione famigliare, la localizzazione e dimensione del paese/città/quartiere/metropoli, ecc… in cui vivono le persone, non servono a niente?

Non proprio. Le caratteristiche demografiche non servono per definire/scegliere il posizionamento della marca, però servono per definire come raggiungere le mie audiences obiettivo soprattutto in termini di distribuzione e promo-comunicazione, ovvero rispettivamente presenza e percezione nel mio approccio di marketing totale.

Come dice il proverbio: c’è sempre una soluzione semplice ad un problema complesso, ma spesso è sbagliata.

Interessantissima ricerca di TradeLab – Metrica Ricerche su cosa prevedono di fare gli italiani dopo il coronavirus riguardo ai loro consumi furi casa.

Di seguito invece riporto i dati più significativi, integrati da qualche mia valutazione (quello che a scuola si chiamava “riassunto e commento”).

Indipendentemente dalle indicazioni di legge, la stragrande maggioranza degli italiani tornerà a frequentare i locali solo quando si sentirà sicuro. L’82% degli intervistati infatti dice che tornerà a frequentare i locali solamente quando ci sarà totale sicurezza, contro un 18% che dichiara lo farà subito, appena concesso dalla normativa.

Quello che gli italiani vorrebbero fare di più è prendersi un caffè al bar ed andare in pizzeria (25%), seguiti dall’aperitivo (15%).

Desideri però che in parte si scontrano con la rischiosità associata ai vari locali. I luoghi più a rischio sono considerate le discoteche (22%), seguite dai bar (16%) e dai centri commerciali (14%). Numeri particolarmente preoccupanti per discoteche e centri commerciali, che erano in calo anche prima della crisi sanitaria.

Scendendo nella percezione della rischiosità troviamo poi i cinema, gli eventi musicali e sportivi, le palestre/piscine, i grandi fast food, i ristoranti, i take away, i parchi divertimenti ed infine i ristoranti, che sono quindi visti come i locali più sicuri.

L’aspetto che più di tutti darà sicurezza alle persone nella scelta di quali locali frequentare sarà il poco affollamento all’interno (75%), poi la pulizia, il rispetto delle norme, la distanza tra i tavoli, l’assenza del buffet ed il personale.

Il distanziamento sociale a cui ci siamo abituati in queste settimane in un certo senso continuerà anche nei comportamenti dei consumi fuori casa. Il 58% degli italiani prevede che le prossime uscite nei locali le farà con gli amici stretti, il 48% con i familiari ed il 30% con il partner. Prevale quindi una socialità limitate alle cerchie più ristrette e solo il 3% prevede che frequenterà i locali con nuove persone.

Stessa logica verrà seguita nella scelta dei locali in cui andare. Il 45% andrà in locali gestiti da persone di cui si fidano e che conoscono personalmente, il 25% in locali che ha già frequentato, il 20% sarà disposto and andare in posti nuovi purchè rispettino le norme di sicurezza mentre il 10% non crede che riprenderà presto a consumare fuori casa.

Pur di tornare alla normalità e sentirsi più sicuro nel frequentare i locali horeca il 32% degli intervistati si dice disposto senza problemi ad utilizzare una app che raccolga dati sensibili (tracciamento movimenti ed incontri), il 43% è disposto a farlo, ma solo se si tratta di un periodo limitato, il 25% non è disposto a trasmettere i dati relativi alla propria privacy. Questa voglia di riservatezza è più spiccata nelle fasce più giovani (18-25 anni), mentre è più bassa negli ultra 56enni.

Riguardo all’influenza della disponibilità economica sulla ripresa dei consumi fuori casa il 39% degli italiani si dice estremamente preoccupato e quindi limiterà le spese fuori casa anche in situazioni di sicurezza.

Il 40% è abbastanza preoccupato riguardo alle proprie prospettive economiche, ma certamente riprenderà a frequentare i locali quando sarà possibile farlo in sicurezza, perché lo considera uno dei piaceri della vita.

Infine il 21% degli italiani non è preoccupato per la propria situazione economica post-coronavirus e quindi prevede che tornerà a frequentare i locali, non appena sarà possibile farlo in sicurezza.

L’occasione di consumo su cui più si cercherà di risparmiare è il pranzo fuori casa. Probabilmente perché si tratta di un’occasione più funzionale che sociale, facilmente sostituibile con il pranzo postato da casa.

L’occasione di consumo su cui invece c’è meno volontà di risparmiare sono gli aperitivi e le serate fuori casa (probabilmente anche perché meno frequenti e quindi con minor incidenza assoluta sulla spesa fuori casa complessiva).

Durante l’emergenza per il coronavirus l’utilizzo del food delivery organizzato tramite ordini on line o via app è diminuito.

Una tendenza controintuitiva che trova spiegazione considerando che questo canale lavora molto per soddisfare la domanda di 3 miliardi di pasti consumati fuori casa in Italia nel 2019. Con il confinamento a casa questa domanda si è fortemente ridotta. A questo si aggiunge il maggior tempo e voglia di cucinare e la paura del contagio.

La metà di colore che in questo periodo di quarantena hanno utilizzato i servizi di food delivery continuerà a farlo abitualmente anche in seguito. Il 20% invece li abbandonerà mentre i restanti lo utilizzeranno raramente.

E’ invece cresciuto il consumo di pasti consegnati a casa da parte dei ristoranti tradizionali. La ricerca non evidenzia tendenze chiare su come gli italiani useranno questa nuova modalità passata la crisi sanitaria.

Collegando però le tendenze verso una socialità limitata alle cerchie più ristrette e quella a rivolgersi ai ristoranti di fiducia, si può ipotizzare un potenziale legato ai momenti di consumo “speciali”, come festività, domeniche, ecc…, quando le persone vogliono unire la praticità alla qualità.

In questo senso appare necessario che i ristoranti rivedano la loro proposta per l’asporto, non solo con un menù più ridotto, ma anche preferendo quei piatti che mantengono il livello qualitativo anche quando proposti con la consegna a casa. Ad esempio la zuppa di pesce, che scaldata in casa mantiene sostanzialmente intatte le caratteristiche organolettiche.

Il 22% del volume d’affari del mercato del fuori casa è generato dai turisti. Se l’incognita legata al turismo straniero è grandissima, non mancano anche quelle relative al turismo nazionale.

Il 30% degli italiani molto probabilmente questa estate non farà vacanza. Il restante 70% si divide più o meno equamente tra chi molto probabilmente andrà in vacanza (se sarà permesso), chi valuterà in base ai livelli di sicurezza garantiti e chi valuterà in base alle possibilità economiche.

Tra chi prevede di andare in vacanza, il 67% pensa di farlo in Italia. Interessante notare dove: 1/3 in seconde case oppure ospite di amici e parenti; 1/3 in hotel, villaggi, campeggi, ecc…; 1/3 in strutture recettive di piccole dimensioni come B&B, agriturismo, piccoli hotel.

Si conferma quindi la ricerca di soluzioni familiari e/o poco affollate, ovvero l’abitudine ad un certo distanziamento sociale.

So che di questi tempi è di moda dimostrare ottimismo, ma sinceramente il quadro che si prospetta per il settore horeca nel suo complesso non è per niente facile.

Dopodichè, come sempre, ci sono le aziende che vanno bene anche nei periodi negativi e quelle che vanno male in quelli positivi.

In bocca la lupo sia a chi sta proponendo cose nuove e diverse e chi, soprattutto nelle zona di vacanza, sta pensando di non aprire nemmeno, stare fermo un giro e ripartire nel 2021.

Lo scorso 7 aprile, ma io l’ho vista solo il 10, la società TradeLab ha pubblicato i risultati della ricerca commissionata a Metrica Ricerche, su come stanno vivendo gli italiani la situazione dell’emergenza sanitaria e come vedono il futuro.

La ricerca è particolarmente interessante perché l’indagine è stata svolta chiedendo le stesse domande al campione in due momenti distinti: 7-9 marzo e 28-30 marzo. Permette quindi di osservare i cambiamenti delle opinioni man mano che la crisi sanitaria si aggravava.

La ricerca la potete trovare qui sul sito di TradeLab, con la sua bella sintesi iniziale dei risultati se non avete voglia di guardarvela tutta.

Nel leggere i dati vi consiglio una certa prudenza riguardo alle differenze tra le diverse aree geografiche e/o le classi di età tenendo conto dell’errore campionario. Per il campione nel suo complesso l’errore statistico è del 3,16% in più o in meno. Questo significa che quando vedete un valore del 50% in realtà dovete leggerlo come un intervallo compreso tra 47% e 53%.

Per le rilevazioni relative ai sottocampioni delle aree geografiche e delle classi di età questo errore aumenta con il diminuire della numerosità del sottocampione. Ad esempio l’errore campionario per il Nord è del +/-4,68%, per il Centro del +/- 7,04% e per il Sud del +/- 5,40%. In pratica significa che se il livello di “d’accordo” ad una determinata domanda è del 90% per il Sud e dell’81% per il Nord, in realtà i due numeri sono uguali perché i due intervalli si sovrappongono: 90-5,4= 84,6%; 81+4,68=85,68.

Specifico questo perché nella descrizione dei risultati che trovate nel rapporto della ricerca talvolta vengono evidenziate differenze, che in realtà differenze non sono.

L’altra avvertenza è che il campione copre l’intervallo di età che va dai 18 ai 65 anni. Si tratta delle fasce normalmente coperte dalle ricerche di mercato, anche per ragioni tecniche. Nondimeno sappiamo che in Italia gli ultrasessantacinquenni sono un gruppo di popolazione rilevante dal punto di vista demografico, economico e politico.

Fatte salve queste avvertenze, direi che i grafici e le analisi dei ricercatori di TradeLab – Metrica Ricerche sono abbastanza chiari. Le analisi di TradeLab però si focalizzano sui cambiamenti, interessanti e rilevanti, avvenuti nell’opinione degli italiani prima e dopo l’istituzione del confinamento.

Quindi non ha senso che io mi metta a farne riassunto e commento.

Mi dedicherò invece ad analizzare le indicazioni che possono derivare dal collegare i risultati alle diverse domande ed a qualche implicazione interessante che TradeLab non evidenziato nella sua analisi dei dati.

La percezione della situazione attuale.

Gli italiani sono estremamente preoccupati degli effetti economici che la crisi sanitaria avrà sia a livello personale che nazionale.

Probabilmente per questo gli manca di più il lavoro/la scuola che non poter andare al cinema/teatro/concerti e della possibilità di fare sport e shopping.

La comunicazione dell’emergenza da parte delle Istituzioni è valutata in modo complessivamente positivo da parte degli italiani e migliore di quella fatta dai media, con un miglioramento del giudizio per le une e gli altri tra inizio e fine marzo. Un dato su cui i media farebbero bene a riflettere, soprattutto tenendo conto che tra inizio e fine marzo l’opinione riguardo all’affidabilità dei medi locali rispetto a quelli nazionali si è ribaltata ed alla fine del mese i media locali venivano considerati complessivamente più affidabili di quelli nazionali.

Altro spunto interessante è che i social vengono ritenuti uno strumento positivo per circa la stessa percentuale che ritiene i media affidabili, pur con maggiore polarizzazione da parte di chi li ritiene negativi. Da notare come il giudizio positivo sui social sia sostanzialmente omogeno in tutte le classi di età. Ovvero internet, lo smartphone, ecc… non sembra rincretinire i “bimbi”.

Quello che gli italiani si aspettano dalle istituzioni e dai mezzi di comunicazione appare abbastanza chiaro: il 78% degli intervistati durante questa emergenza sanitaria si è reso conto della necessità di una comunicazione istituzionale trasparente e corretta, mentre il 78% ha compreso meglio la mecessità di autodisciplina e senso di responsabilità dei media.

Per uscire dalla crisi gli italiani ritengono sarà necessario l’impegno di tutti gli attori economici, come era abbastanza ovvio attendersi.

Ci si aspetta però un po’ di più. da parte degli attori nazionali (Governo, grandi imprese e grandi banche) rispetto a quelli locali, soprattutto per quanto riguarda le banche. Infatti solo il 52% degli intervistati ritiene determinante il ruolo delle banche locali, contro il 66% che ritiene determinante il ruolo degli attori economici locali nel loro complesso ed il 72% che ritiene determinanti gli attori nazionali.

L’impressione è che gli italiani vedano una gerarchia delle responsabilità, assegnandone di maggiori a chi deve e può definire, gestire, supportare e coordinare il quadro globale su cui poi agiscono le forze locali.

In termini di comportamenti d’acquisto, si rileva la crescita dell’e-commerce con il 33% degli intervistati che a fine marzo afferma di aver aumentato i propri acquisti on-line (erano il 17% nell’indagine di inizio marzo).

Riscoperta anche l’importanza dei negozi di vicinato e del valore dei servizi di prossimità, su cui si dice molto e abbastanza d’accordo il 64% degli intervistati.

Evidenti quindi le opportunità per i negozi di vicinato specializzati, se saranno in grado di sviluppare strategie commerciali capaci di avvicinare i loro prezzi di vendita al valore. Cosa che si può fare sia lavorando sull’abbassamento dei prezzi (integrazioni orizzontali e verticali) che sull’ulteriore crescita di valore (flessibilità, comodità, minor affollamento, ecc…)

Aspettative per la ripartenza.

Per la maggioranza degli italiani questa crisi sanitaria ha aumentato la fiducia nel servizio sanitario nazionale e l’86% di dice molto d’accordo o totalmente d’accordo all’affermazione che in futuro bisognerà investire di più nella sanità pubblica.

L’importanza non si limita ad ambulatori ed ospedali, ma si estende anche al presidio del territorio attraverso le farmacie ed i medici di famiglia.

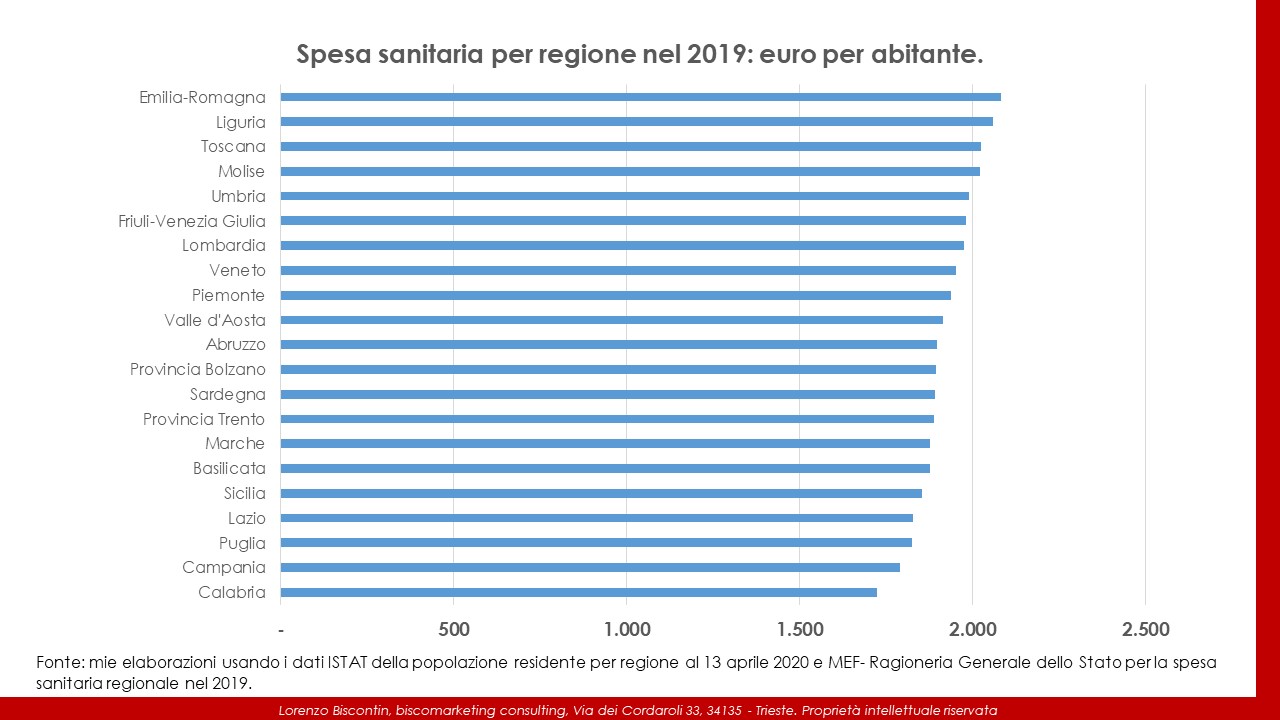

Questa fiducia è probabilmente la ragione per cui la propensione a sottoscrivere assicurazioni sanitarie private rimane piuttosto bassa e stabile, con solo il 18% che si dicevano molto e totalmente d’accordo nell’indagine di fine marzo. Qui però le differenze tra nord e sud sono ampie e statisticamente significative.

Credo che il grafico della spesa sanitaria pro-capite per regione nel 2019 sia utile per inserire queste risposte nel giusto contesto.

L’abitudine di utilizzare gli strumenti digitali che abbiamo “forzatamente” preso durante questa emergenza è destinata a durare anche quando l’emergenza sarà finita.

Il 57% degli italiani si dice molto o totalmente d’accordo all’affermazione che adotterà maggiormente i nuovi modelli di lavoro anche dopo. La disponibilità a farlo se ne avrà la possibilità è ancora più alta: 68% molto o totalmente d’accordo.

E così magari la smetteremo di fare viaggi intercontinentali per partecipare di persona ad una riunione di un pomeriggio, che mi è sembrata un’assurdità dal giorno in cui hanno inventato Skype.

Percentuali simili nella spinta all’erogazione dell’istruzione attraverso le tecnologie digitali (cosa che personalmente non vedo così positiva in termini di formazione).

Il 52% degli italiani si dice molto totalmente d’accordo all’affermazione “dopo l’emergenza sanitaria tornerò a frequentare bar e ristoranti come prima”. La percentuale totale è allineata con gli intervistati dai 26 anni in su, mentre è significativamente più alta, 66%, per quelli tra i 18 ed i 25 anni.

Non è una percentuale che lasci ottimistici sulle prospettive dei consumi fuori casa. Anche perché, considerando le dinamiche che normalmente caratterizzano le risposte ad un questionario rispetto ai comportamenti effettivi, si può prevedere come la percentuale massima di chi lo farà effettivamente. Detto in altre parole, non basterà permettere la riapertura dei locali perché la gente si fidi a tornarci.

La prima cosa che ha avranno più voglia di fare gli italiani una volta usciti dall’emergenza sanitaria è bere un aperitivo con gli amici, seguita da bere un caffè al bar ed andare in pizzeria.

Gli italiani prevedono anche una ulteriore riduzione della frequentazione dei centri commerciali, modello di distribuzione che era già in crisi perché “faticoso” per il consumatore: il 25% è molto o totalmente d’accordo nel dire che dopo l’emergenza si ridurrà la frequentazione dei centri commerciali ed il 33% nel dire che i centri commerciali dovranno modificare l’offerta e le attività proposte.

Infine la crescita del sentimento di solidarietà nazionale, a cui sembra immune solamente la classe politica ed i media ad essa collegati più o meno palesemente, fanno aumentare la propensione degli italiani a consumare prodotti nazionali: molto o totalmente d’accordo il 73% degli intervistati, con le classi di età oltre i 46 anni significativamente sopra media.

Stessa cosa per la propensione ad effettuare le vacanze in Italia: 66% molto o totalmente d’accordo, anche qui soprattutto per chi ha più di 46 anni.

Vi lascio con la mia canzone preferita di uno dei miei musical preferiti: Jesus Christ Superstar (l’altro è “All that jazz” di Bob Fosse, dove trovate tra l’altro la teoria delle cinque fasi dell’elaborazione lutto/crisi, dalle cose che vedo che stanno girando sui social siamo ancora alla fase due: quella della rabbia).

Magari non c’entra molto, o forse si. Everything’s Alright.

Continuo con la lettura degli arretrati di Marketing News e trovo un articolo sul design empatico. Man mano che leggevo mi veniva sempre più spontaneo sostituire “design” con “marketing”.

Nella stesura di questo post continuerò ad utilizzare il termine “design”, anche perchè gli esempi sono riferiti specificatamente a questo aspetto del marketing (sarebbe più giusto dire “product design”), voi però sapete che potete leggere “marketing” perché sono concetti che valgono (accipicchia se valgono) per la gestione strategica di marketing nel senso più esteso che siete capaci di immaginare.

L’articolo parte dall’esperienza dell’azienda americana di utensili ed accessori per la casa Oxo

Oxo nasce 30 anni fa con l’obiettivo di creare prodotti che possono essere utilizzati da tutti, indipendentemente dall’età, forza o abilità delle persone. Questo perché il fondatore dell’azienda aveva notato la difficoltà di sua moglie, affetta da artrite alle mani, nell’utilizzare un pela-patate.

Per rendere visibile e ricordare a tutti questo concetto negli uffici di Oxo a New York c’è una parete coperta di guanti persi: guanti da lavoro, guanti senza dita per ciclisti, manopole invernali, guanti di pelle, scamosciati, imbottiti di pelliccia, fatti a maglia, ecc…

Un promemoria che i prodotti realizzati da Oxo devono poter essere utilizzati da tutte quelle mani diverse che usano quei guanti.

Per farlo si parte da una semplice domanda nello sviluppare un concetto di prodotto: “Questo prodotto come farà sentire il consumatore?”.

Lo scrivo anche nell’originale inglese perché già solo applicare questo concetto nello sviluppo delle strategie di marketing è rivoluzionario: “How would this make the consumer feel?”

Che se vogliamo è uno stressare la base di partenza della, sempre troppo spesso dimentica, base del marketing: raggiungere i risultati aziendali soddisfacendo le esigenze/desideri dei clienti meglio dei concorrenti.

Siccome però nel corso dei decenni le esigenze aziendali, non solo di risultati, ma anche di processi funzionali ed organizzativi, hanno preso il sopravvento su desideri/esigenze dei consumatori (vecchia storia che è la ragione da cui è nato questo blog più di 10 anni fa) ben venga un concetto semplice ed efficace che aiuta a rimettere le cose a posto.

L’altra cosa che aiuta è in questo senso è ricordarsi che i consumatori sono persone e non semplicemente utilizzatori finali dei vostri prodotti (ecco perché io da anni tendo a non usare più il termine consumatori ma solo “persone”).

Ci sono studi che dimostrano come sviluppare prodotti avendo in mente come si sentiranno le persone nell’usarli invece di pensare semplicemente alle caratteristiche che dovranno avere o alle funzioni che dovranno svolgere o alle caratteristiche psico-socio demografiche del target, porta a trovare soluzioni più creative, ma comunque pratiche e praticabili.

L’approccio “come si sentirà il consumatore” aiuta anche ad uscire dai preconcetti che i diversi esperti, professionisti di marketing compresi, applicano inconsciamente nell’affrontare le questioni aziendali.

E per chi fatica a lavorare di fantasia, ci sono strumenti che aiutano a mettersi nei panni degli altri. La tuta AGNES (Age Gain Now Empathy System) permette a chi la indossa di vivere la motricità, flessibilità, destrezza, forza e vista di una persona anziana (vecchio è un termine che è sparito dal nostro vocabolario, riferito alle persone).

Il bello è che le cose fatte pensando a chi ha capacità ridotte rispetto alla norma risultano più semplici da usare per tutti. Le persone infatti hanno una innata, inconscia, capacità di compensare autonomamente per le situazioni complicate o difficili. Poi, quando qualcuno trova una soluzione diversa, più comoda, sembra l’uovo di colombo. Come i misurini inclinati di Oxo, nella foto di apertura di questo post, che permettono di vedere la quantità versata dall’alto senza doversi chinare.

C’è un vecchio detto nel marketing secondo cui se il concetto ed i processi di marketing sono applicati alla perfezione, la comunicazione diventa superflua.

La comunicazione di Oxo è estremamente concreta e si focalizza nella spiegazione di come funzionano i propri prodotti. Il principio è che se i tuoi prodotti dimostrano nei fatti che sei empatico, non è necessario DIRE che sei empatico.

Non c’è comunicazione più debole di quella che dice esplicitamente il posizionamento che la marca/prodotto dovrebbe/vorrebbe trasmettere. Come scrivevo tre anni fa analizzando la campagna pubblicitaria di lancio dell’Asti Secco “Dire di essere “glam” (qualunque cosa voglia significare) è la cosa meno “glam” del mondo.”

L’altra grande lezione confermata dall’esperienza di Oxo è che l’empatia verso l’esterno nasce dall’empatia che c’è dentro l’azienda. Come sempre l’identità vera, che non sempre corrisponde a quella dichiarata, la sua cultura profonda determinano le sue azioni e quindi il suo posizionamento sul mercato.

Non pensate di poter semplicemente fare delle strategie empatiche perché le persone vi sgameranno.

Dovete abbracciare e coltivare una CULTURA dell’empatia; le strategie giuste verranno sole.

Continuo con la lettura dei numeri vecchi di Marketing News e trovo un’interessante articolo sulla gestione del prezzo nelle offerte Business to Business, in pratica quelle rivolte agli intermediari commerciali e non al consumatore finale.

Nella stragrande maggioranza dei casi la negoziazione B2B è dominata dal fattore prezzo in termini monetari. In realtà il prezzo pagato è solo un elemento del valore che un prodotto ha per il cliente ed esserne coscienti aiuta le reti vendita dei produttori a condurre trattative migliori, senza appiattirsi per forza sul prezzo in stile suk.

Per farlo possono essere utili i risultati di una ricerca realizzata dalla Jones Graduate School of Business dell’Università di Rice, Houston-Texas su 8.000 clienti B2B negli USA.

Secondo questa ricerca il prezzo e la fatturazione contavano per il 9% del valore percepito dal cliente, il servizio e l’assistenza post vendita per il 34%, la qualità del prodotto/servizio per il 17% e la comunicazione per il 15%.

I venditori più esperti arrivano al prezzo alla fine della negoziazione, dopo aver presentato il valore / vantaggi che l’offerta implica per l’azienda cliente nel suo complesso. Quelli meno esperti partono subito dal prezzo, che diventa così il principale, se non l’unico, parametro di discussione.

Dalla ricerca emerge anche che la soddisfazione dei clienti è la stessa quando pagano un “prezzo giusto” di quando pagano il prezzo più basso possibile.

Ma qual è il “prezzo giusto”? E’ un prezzo che non si colloca agli estremi del settore, bensì vicino alla media (leggermente) sopra può andare e che abbia una struttura (listino, sconti, abbuoni, ecc…) facile da comprendere.

Per fare percepire il prezzo come “giusto” rispetto al valore che il prodotto/servizio ha per il cliente è importante anche valorizzarne tutte le componenti. Ossia dare un prezzo a tutte le componenti aggiuntive.

Un po’ quello che succede normalmente con gli optionals delle automobili. Poi nella trattativa si possono anche far rientrare nel prezzo “tutto compreso”, ma intanto i clienti avranno potuto quantificarne il valore che gli abbiamo dato.

Viceversa le caratteristiche / servizi aggiuntivi compresi nel prezzo verranno sottovalutati dal cliente e quindi non contribuiranno alla percezione del valore di quanto sta acquistando.

La ricerca evidenzia anche il ruolo cruciale che gioca il processo di fatturazione nel rapporto con i clienti. Questo è un fattore che non viene considerati quasi mai, ma è di fondamentale importanza per la soddisfazione complessiva.

Consideriamo poi che gli uffici / le persone coinvolte nel processo di fatturazione sono diverse da quelle che fanno le trattative commerciali, sia dalla parte del fornitore che da quella del cliente. Ossia sono persone che spesso non si conoscono personalmente.

Dall’altra parte quello della fatturazione è il canale di comunicazione periodico più frequente.

Voi magari direte che una fattura è una fattura, però io le ho viste le fatture dove si faticava per capire il senso delle diverse voci.

Una bella fattura è riporta in modo chiaro e trasparente tutte le voci, le relative quantità, prezzi, ecc… ed è accurata nelle diverse voci, nel senso che non ci sono errori nelle voci indicate (prezzi, sconti, date, ecc) così da non costringere il cliente a dover fare un eccessivo lavoro per controllarla e/o richiedere correzioni.

Una bella fattura, esagerando, è quella che ti fa piacere pagare. E questo porta il vantaggio aggiuntivo di abbreviare i tempi di pagamento.