Negli ultimi 3 mesi sto guardando più televisione del solito e quindi vedo più pubblicità.

Più ne vedo e più mi sembra inutile perché pensata secondo logiche di almeno 10 anni fa (e forse anche 20) e quindi deboli per attirare l’attenzione dell’audience obiettivo.

Forse mi sbaglio perché ho una percezione distorta dell’audience obiettivo, considerato che in questi mesi ho visto in televisione le Gemelle Kessler, Pippo Baudo, Renzo Arbore, Bruno Vespa, Celentano, Mara Venier, Marcella Bella, Ornella Vanoni (sia attualmente che in una puntata di Studio Uno del 1967/68), Loredana Bertè e perfino il mago Silvan. E questo senza aver guardato il Festival di Sanremo.

Ad ogni modo, confermato che viviamo nel 2019 e non nel 1969, la pubblicità televisiva della Zuegg mi ha colpito positivamente per la chiarezza e coerenza del messaggio, sia come concetto di base (core concept) che come rappresentazione.

Se osservate le pubblicità che ci sono in giro, vi accorgerete come predominino la ricerca delle emozioni attraverso concetti intangibile e la cura del racconto (il famoso storytelling) seguendo il paradigma che la narrativa è più efficace della saggistica per trasmette contenuti alle persone. Il problema è che la narrativa senza contenuti rimane solo forma fredda e vuota e l’intangibile senza emozioni risulta finto.

Invece di essere uno strumento attraverso cui comunicare e rafforzare gli elementi differenzianti delle marche, la pubblicità diventa una cortina fumogena per cercare di nascondere la mancanza di originalità della proposta. O per meglio dire l’incapacità di individuare l’originalità della proposta.

Zuegg invece sceglie di puntare sulla caratteristica di base che determina il servizio ricercato nel prodotto dai consumatori e dice “Io non ci metto la faccia, ci metto la frutta” – “I frutteti di Oswald Zuegg”

Back to basic. Possono dirlo anche tutti gli altri produttori di marmellata? Si e no. Dipende da quanta frutta ci mettono, da quanti frutteti possiedono e/o gestiscono, ecc … E comunque chi lo dice forte e chiaro adesso è Zuegg, che quindi in un certo si appropria del concetto.

Confesso che probabilmente quello che ha attirato la mia attenzione è anche il claim, perché spesso mi sono trovato in situazioni nelle quali, a fronte della carenza di idee, veniva fuori qualcuno che diceva “E noi ci mettiamo la faccia!” e a me spontaneamente veniva da rispondere “Ma siete così sicuri che la vostra faccia valga qualcosa?”. Poi mi mordevo la lingua, non lo dicevo e provavo a ragionare avanti.

Quindi Zuegg bene, bravi, bis ed il post finisce qui, in gloria.

Sennonchè un paio di giorni dopo Pier Luca Santoro commenta su fb la notizia riportata da Il Post che Skipper Zuegg ha lanciato un concorso per vincere un “succhino di cittadinanza” e allibisco, sia come consumatore fedelissimo di Skipper all’arancia che come esperto di marketing.

Perché trovo assolutamente giusto che una marca possa prendere posizione su questioni sociali (vedi ad esempio l’ultima campagna Nike), ma inserirsi nel dibattito partitico è tutto un altro paio di maniche. Si tratta di argomenti per definizione partigiani in generale ed in questo momento in Italia particolarmente divisivi.

Se proprio una marca ritiene di avere tra i suoi valori la militanza politica (e sottolineo il SE 44 volte) allora deve farlo seriamente, non come un giochino. Ameno che non faccia della satira politica il proprio posizionamento, ma qui stiamo uscendo dal seminato.

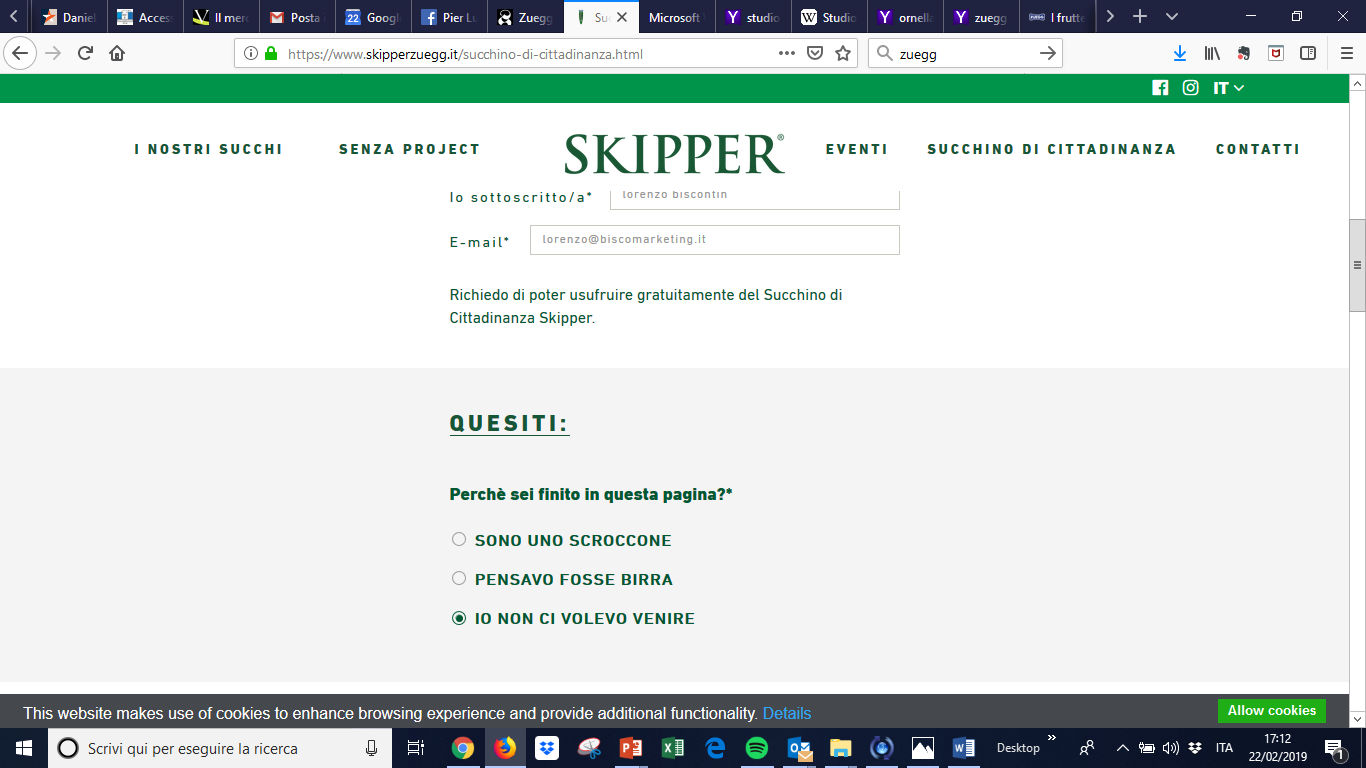

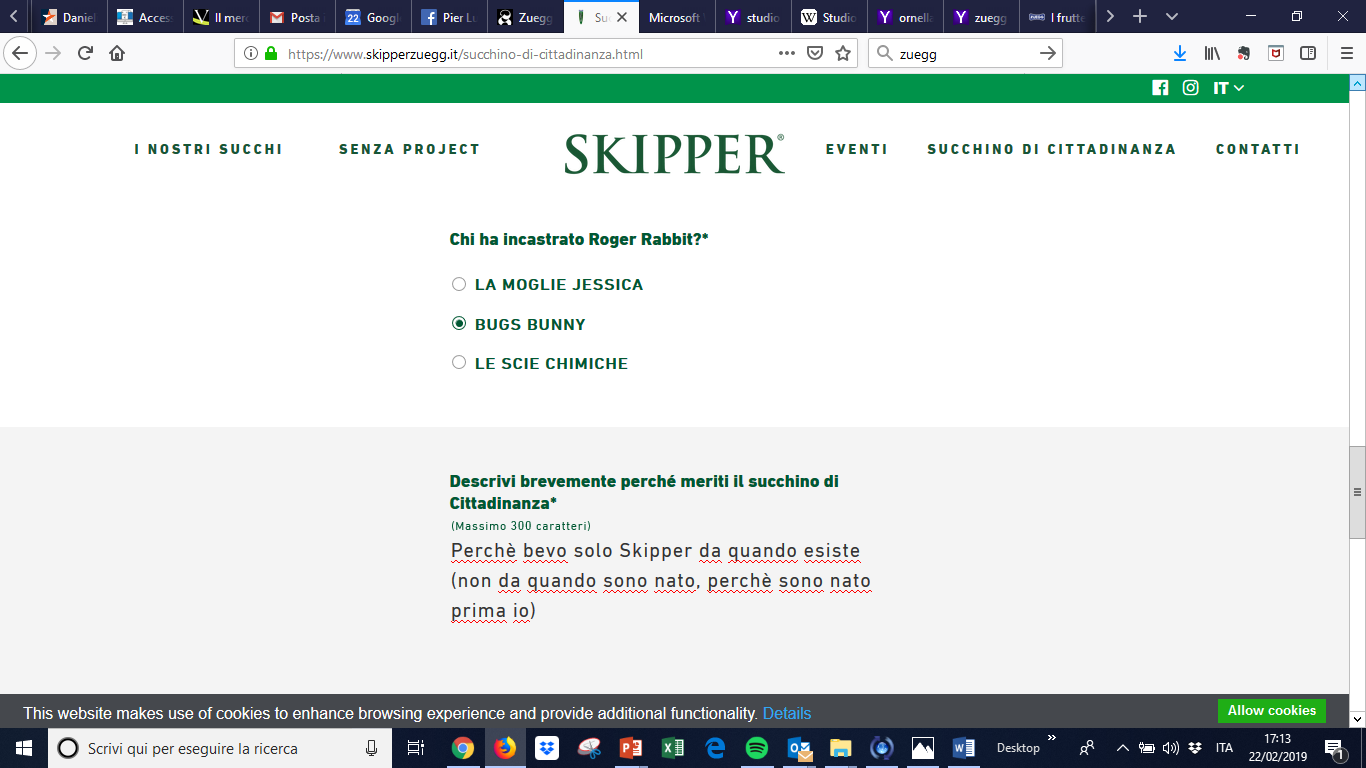

Per quelli che non hanno visto l’iniziativa e non hanno avuto voglia di cliccare sul link riassumo il concorso.

Andando sul sito skipperzuegg.it si può fare “richiesta” per il succhino di cittadinanza “dimostrando di essere degno di ricevere uno dei nostri preziosissimi succhi gratis” (non è che avete avete un po’ esagerato con le iperboli?) rispondendo ad una serie di quesiti e lasciando una descrizione di massimo 300 caratteri perché si merita il succhino di cittadinanza.

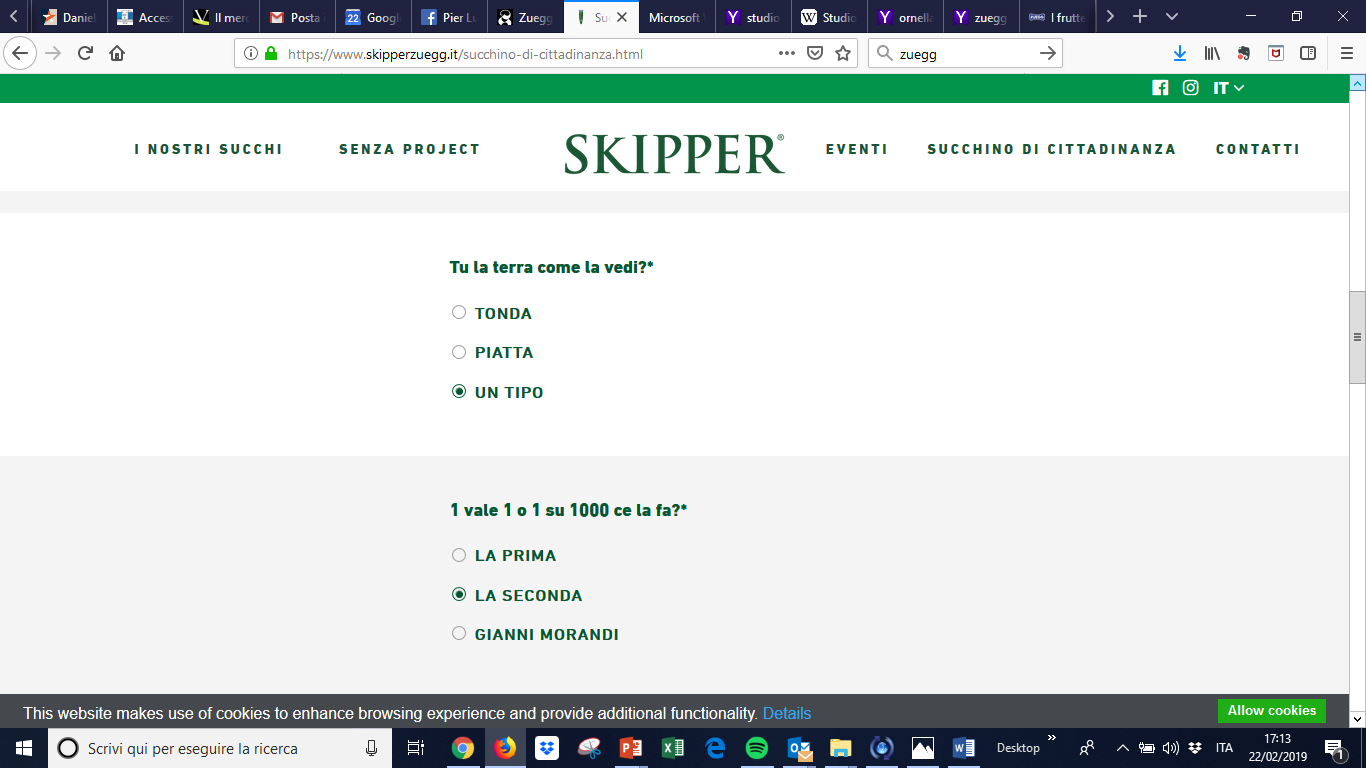

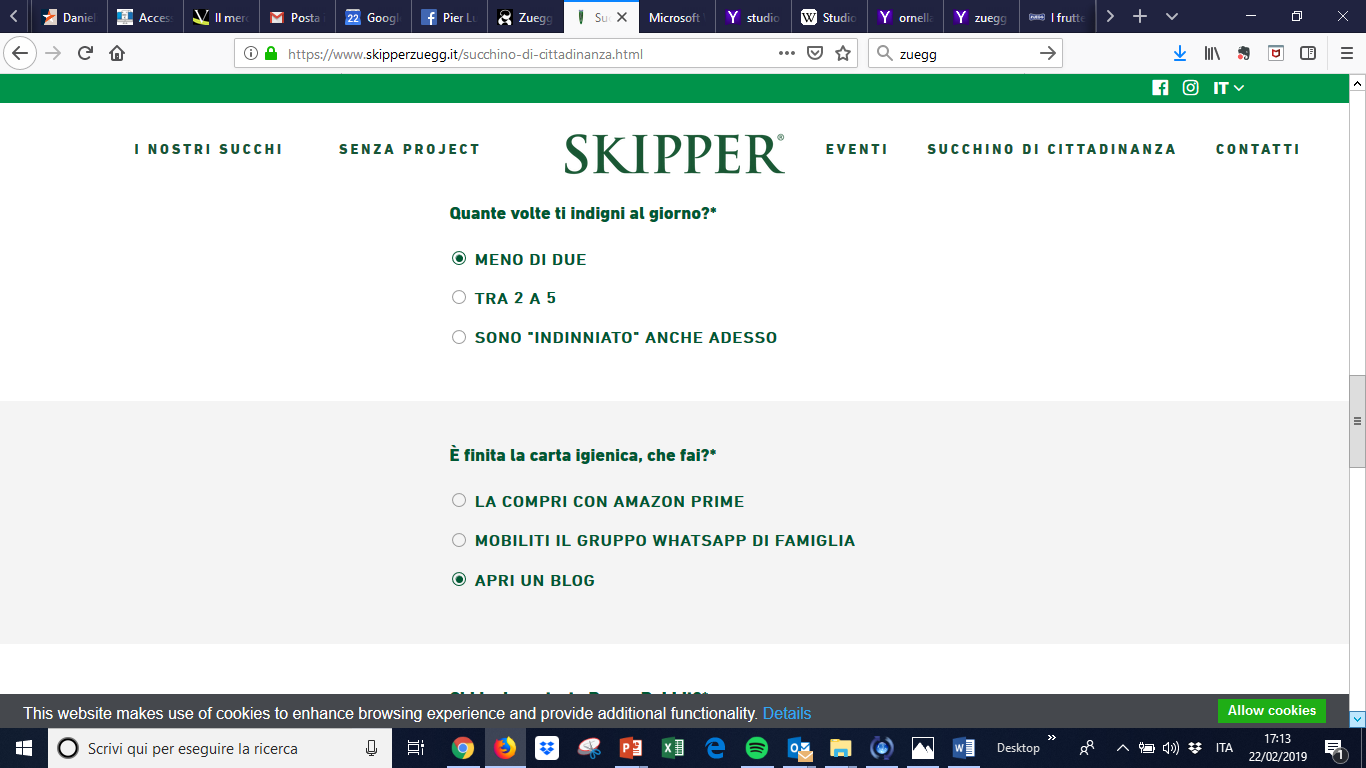

Questi sono i quesiti che trovate sul sito (la descrizione è mia, ma se volete potete copiarla)

Ovviamente per partecipare al concorso vanno indicati nome, cognome ed indirizzo e-mail, con relativa autorizzazione al trattamento dei dati personali non solo ai fini del concorso ma anche all’ “Utilizzo dei dati a fini promozionali attraverso l’invio di comunicazioni commerciali o realizzazione di studi di mercato”, come recita l’informativa.

In cambio di cosa io dovrei farmi riempire la casella di posta di mail promo-pubblicitarie? In cambio della possibilità di vincere N°1 succo Skipper, gusti assortiti, da 330 ml del valore indicativo di 1,00€ iva esclusa. Il premio verrà recapitato al domicilio comunicato dal vincitore in fase di registrazione. Non è possibile in alcun modo scegliere il gusto del succo Skipper vinto. (estratto dal regolamento del concorso).

Neanche una fornitura per 1 mese. E non posso nemmeno scegliere il gusto, che tra l’altro sarebbe stato interessante come informazione sulle preferenze dei consumatori più coinvolti con la marca.

Allora ho pensato “Almeno sarà un modo per fare assaggiare un determinato gusto (nuovo) ai consumatori più fedeli/coinvolti” quindi il concorso sarà solo un giochino simpatico (???) e prevederà che tutti i partecipanti riceveranno il loro “preziosissimo succo”. Che volendo era anche coerente con il concetto di “succhino di cittadinanza” per tutti i cittadini di Skipper.

E invece un’altra delusione: una giuria della società che gestisce il concorso, la Advice Group S.p.A. di Torino, sceglierà a suo insindacabile giudizio i 500 vincitori.

Quindi riassumendo cara Skipper Zuegg, questione politica a parte, non solo siete dei barboni perché fate un concorso in cui si vince un premio di 1 euro, non solo siete dei doppi barboni perché vincono solamente 500 partecipanti, non solo siete dei tripli barboni perché non si vince ad estrazione, ma non avete neanche il tempo di leggere quello che io, vostro consumatore fedele, mi sono preso la briga di scrivervi.

E poi mi tocca sentire i guru che parlano di “costruire un rapporto diretto per creare legami emotivi con i consumatori”.

Da notare che le descrizioni del perché uno si merita il succhino di cittadinanza da poter usare eventualmente per attività di content marketing si possono avere ugualmente anche facendo vincere ad estrazione. Anche perché se uno partecipa al questo concorso è perché ci tiene, non certo per il preziosissimo premio da 1 euro.

La domanda che rimane alla fine è “come è possibile che la stessa azienda centri la pubblicità e “canni” così clamorosamente l’attività promozionale?”

Senza conoscere le situazioni interne aziendali di Zuegg proverò a fare delle ipotesi gestionali “generali” che, spero, magari, possano aiutare ad evitare di incappare in errori di questo tipo.

- Zuegg e Skipper sono due marche diverse, con identità e posizionamenti diversi. Vero, il problema però è che sulle confezioni di Skipper c’è Zuegg in bella evidenza, il sito di Skipper si chiama “skipperzuegg”, nel sito di Zuegg c’è il link al sito Skipper, ecc..

In sintesi, “Zuegg” è la marca ombrello di Skipper sin dagli inizi. E questo è il rischio con le marche ombrello che sono anche marche prodotto (se Zuegg fosse il solo il marchio istituzionale azienda, la questione sarebbe diversa, ma non apriamo troppe parentesi). Magari quando Skipper è stato lanciato nel 1988 il posizionamento tra le due marche era coerente e sicuramente l’endorsment e la notorietà di Zuegg hanno favorito la reputazione e conoscenza di Skipper.

Però è abbastanza normale che in trent’anni le due marche abbiano preso strade diverse per mantenere ed accrescere il proprio successo. Oltre al fatto che in questi anni Skipper ha costruito una sua forza di marca “autonoma”.

Io, che già di principio non sono amico dei marchi di prodotto usati come marchi ombrello (regola generale, non assoluta), in situazioni come questa io consiglio di valutare di liberare la (ex) sotto-marca dal cappello della marca madre.

Per l’azienda, che vive la storia delle marche quotidianamente e dal di dentro, sembra uno shock, ma è probabile che la maggioranza dei consumatori nemmeno se ne accorga. Qualche indagine di mercato che misuri la sovrapposizione tra gli acquirenti/consumatori delle marmellate Zuegg ed i succhi Skipper ed il percepito/importanza del marchio Zuegg per gli acquirenti/consumatori di Skipper possono aiutare a prendere una decisione più informata.

- Le persone/enti aziendali e le agenzie esterne coinvolte nella gestione della marca Zuegg sono diverse da quelle che gestiscono Skipper.

Direi che la cosa è abbastanza sicura, trattandosi di due marche entrambe grandi ed importanti per l’azienda. Ma questo si verifica anche in aziende più piccole, con marche di minor peso relativo.

Il rischio è quello di perdere coerenza e coesione, quindi efficienza ed efficacia, nello sviluppo e realizzazione delle strategie. Perché non dobbiamo dimenticarci che tutto quello che si fa sulla marca Zuegg avrà un effetto anche sulla percezione di Skipper e viceversa.

Per questa ragione io ho sempre organizzato i miei dipartimenti marketing per marca o, al limite, per mercato geografico.

Non l’ho mai organizzato per canale e non ho mai voluto istituire la funzione di trade marketing. Questo sia per evitare le incoerenze di cui sopra, e quindi riuscire a sviluppare strategie che integravano tutta la filiera dall’azienda al consumatore finale, sia per rendere più facile ed immediato il trasferimento di idee ed esperienze di successo tra le strategie di trade e consumer marketing, che venivano gestite dalla stessa persona.

Nella stessa logica da anni sostengo l’utilità del ritorno dell’agenzia a servizio completo, con al proprio interno le diverse competenze specialistiche. Viceversa l’offerta del mercato della creatività in comunicazione è andato verso l’iperspecializzazione per cui ci sarà un’agenzia che fa la pubblicità al consumatore, un’altra che fa quella al trade, una che si occupa del content marketing sui social network, un’altra che disegna e realizza il sito web, una per le PR e così via.

In questa situazione riuscire a mantenere una coerenza tra le diverse attività in modo che siano sinergiche rispetto alla percezione complessiva della marca da parte delle audiencies è estremamente difficile. Per farlo è necessario che l’azienda faccia un grande lavoro di coordinamento che comincia con una definizione molto chiara e forte di posizionamento ed obiettivi strategici e tattici e prosegue con una grande quantità di tempo dedicata alla gestione delle agenzie/fornitori. Tutte cose richiedono competenze ed esperienze di marketing e gestione aziendale piuttosto elevate. Tempo e competenze di cui molte aziende non dispongono.

Una volta, parlo di trent’anni fa in un mondo competitivo estremamente più semplice, le aziende sopperivano a queste, normali, carenze avvalendosi delle competenze, anche strategiche, dell’agenzia di pubblicità che seguiva (quasi) tutti gli aspetti della comunicazione e si faceva carico del coordinamento interno tra i messaggi ed i media.

Oggi agenzie di questo tipo non esistono (quasi) più e quindi le aziende o investono sulle risorse interne, con il rischio di sovrastrutturarsi, oppure si avvalgono di consulenti.

- Debole definizione da parte dell’azienda di mission/posizionamento/obiettivi e poca disciplina nel seguirli al momento della realizzazione strategica e tattica.

Sono cosciente che lavorare con me può essere fastidioso (non so perché, ma mi piace pensare che lo sia più per i miei superiori che per i miei collaboratori).

Una delle ragioni è che io (mi) chiedo sempre il “perché” delle cose e questo viene spesso percepito come una (inutile) rottura di scatole perché nelle aziende tende a prevalere la cultura del “come”.

Però dal “perché” deriverà il “come”, ma non viceversa.

Da questa visione deriva anche la tecnica di strutturazione gerarchica degli obiettivi partendo dalla mission per scendere, volendo, al gadget aziendale. In questo modo è più probabile che gli obiettivi rispondano allo stesso “perché” iniziale in modo coordinato e coerente.

Poi bisogna avere la disciplina di rispettarli nella realizzazione delle attività che sviluppano per raggiungerli, senza farsi sviare troppo dalle situazioni contingenti. E questo immagino spieghi il senso del motto della testata di questo blog e che guida la mia attività di consulenza

Nel caso della promozione di Skipper non so le debolezze nascano da una definizione debole, parziale e imprecisa degli obiettivi o da successive distorsioni operative. Le classiche obiezioni alle soluzioni ideali proposte in prima battuta: “costa troppo”, “ci vuole troppo tempo”, “è troppo complicato”, ecc…

Tutte obiezioni sensate, sia chiaro, che però portano a fare cose che non rispondono agli obiettivi che ci eravamo prefissati, quindi, se siamo fortunati, con risultati parziali, spesso inutili e talvolta dannose.

Lo so che il tempo stringe, il budget è risicato, ecc… ma la mia raccomandazione rimane di essere sempre e comunque onesti con se stessi, disciplinati ed ambiziosi.

Anche perchè, proprio visto che tutte le risorse sono limitate è necessario che le strategie siano anche un po’ tattiche, ossia che spingano all’azione, e le tattiche un po’ strategiche, ossia rafforzino il posizionamento/equity della marca.

P.S. Io comunque continuerò a bere Skipper all’arancia, perché è il miglior succo non fresco sul mercato ed a me interessa innanzitutto il gusto, ossia la frutta che c’è dentro.

P.P.S. Un “bravi” al marketing della Skipper per aver tolto dal tetrapack l’indicazione che era fatto con arance del Brasile perché si trattava di un messaggio era un po’ distonico con l’altra indicazione “Prodotto con amore in Italia – tutti i nostri prodotti sono fatti in Italia, la terra delle cose buone e fatte bene”.

P.P.P.S. Mi rendo conto che in questo post ci sono un sacco di concetti di marketing e di gestione (gestione di marketing) non spiegati. E’ che mi sembrava già lungo a sufficienza e si tratta di concetti che ho affrontato e spiegato in passato. Qualsiasi curiosità di approfondimento di venga, inserite una parola o una frase nell’apposita casella di ricerca in alto a destra e vedrete che, con dieci anni di post, qualcosa (di interessante) viene fuori.