Ripensando al risultato dell’analisi che ho presentato nel post di mercoledì scorso (lo so che la pubblicazione infrasettimanale è anomala, ma il periodo va così) mi sono chiesto se esistono caratteristiche comuni delle cantine che sovraperformano in termini di EBITDA rispetto al fatturato in questo set competitivo.

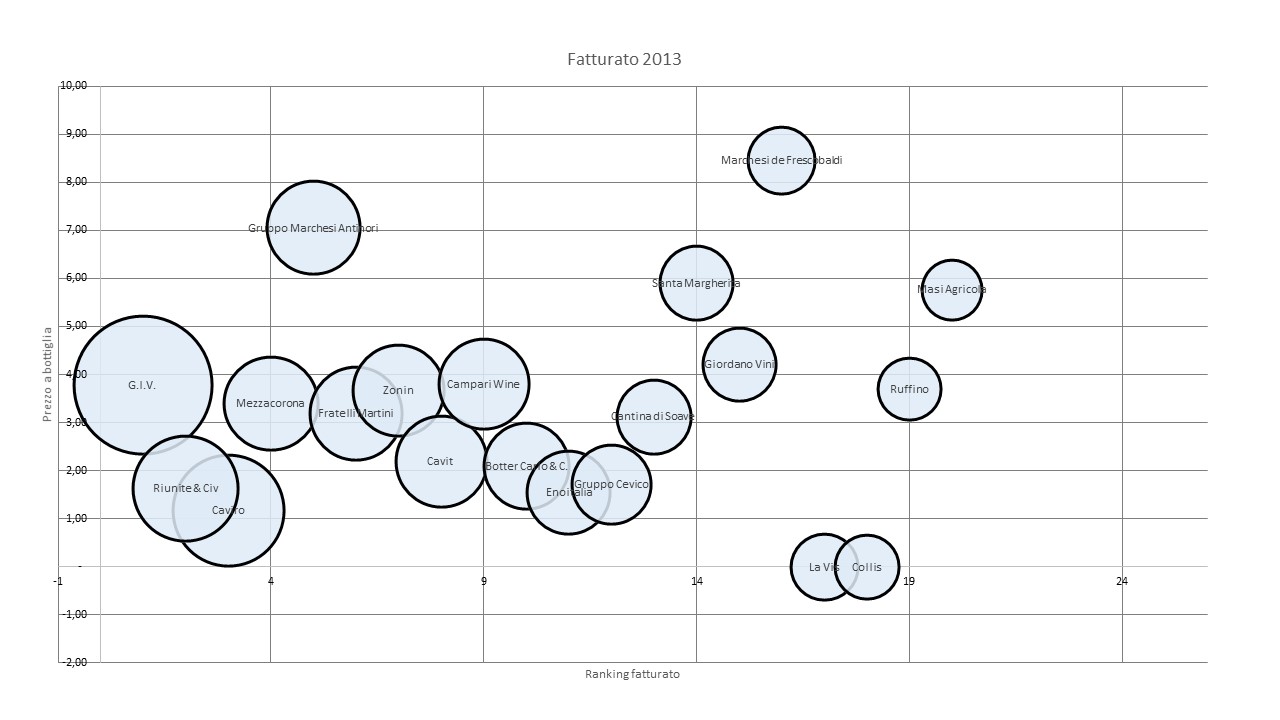

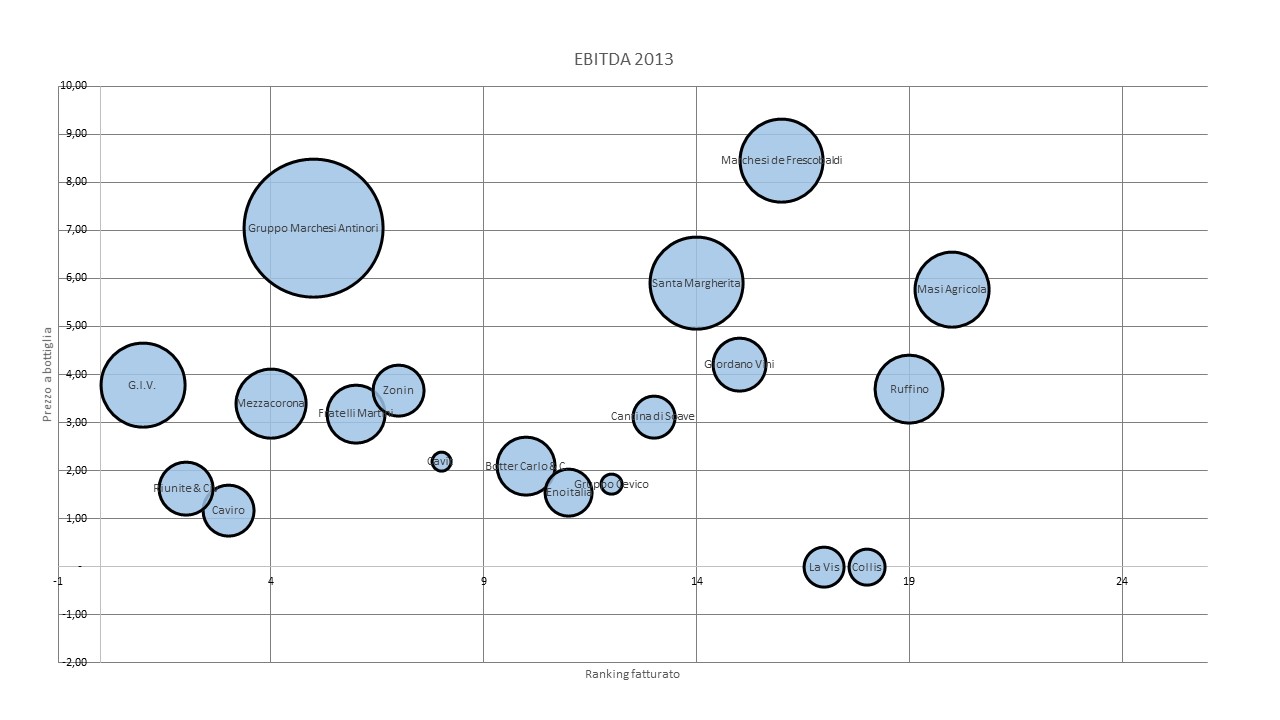

Secondo me Antinori, Santa Margherita, Frescobaldi, Ruffino e Masi hanno in comune il fatto che operano sul mercato con delle politiche di MARCA.

Intendo dire che la loro proposta si basa principalmente su SISTEMI di marca forti, supportati da strategie che si rivolgono (anche) direttamente al consumatore.

Se ci sono dei tratti comuni, la domanda successiva è: si tratta di un modello replicabile?

Replicabile sì, copiabile no. Nel senso che ogni cantina deve definire una propria proposta identitaria ed differenziante.

Per farlo sono necessarie, in sequenza cronologica continua:

1) Le competenze che permettono di definire una proposta di marca FORTE, ossia RILEVANTE, AUTENTICO E COERENTE nell’allineamento degli elementi che lo compongono tra loro e tutti insieme verso il POSIZIONAMENTO definito (attenzione che tutte le parole qui hanno un significato preciso ed un alto peso specifico).

2) Le competenze per definire le linee guida strategiche da seguire nella definizione dei piani di costruzione e crescita della marca.

3) La DISCIPLINA (serenità) ed il CORAGGIO (i nervi saldi) per realizzare i piani seguendo le linee guida definite con sufficiente flessibilità per non perdere opportunità a breve e la coerenza necessaria per non cedere all’opportunismo. Nel dubbio, dovendo scegliere, meglio perdere qualche opportunità nel breve che minare la marca nel lungo periodo

4) Le RISORSE finanziarie (quelle umane riguardano i primi 3 punti) in grado di realizzare i piani previsti. Queste non devono essere necessariamente elevate, devono necessariamente essere coerenti con le attività previste. Nel caso le risorse finaziarie non siano sufficeenti per la realizzazione della strategia, questa non va per forza abbandonata nei suoi obiettivi e linee guida. Più probabilmente va riformulata nei tempi e nelle azioni. In base ad una ventennale esperienza (mi sento di dire almeno di buon successo) in diversi aziende e diversi settori possono garantire che è più difficile allineare i primi 3 punti, ossia generare un sistema di IDEE, che trovare i soldi per realizzarle. Inoltre le idee creative (e con questo non intendo solo la pubblicità) spesso permettono di risparmiare sull’investimento per ottenere lo stesso risultato. Aggiungeteci il fatto che nel mondo digitale l’accesso alla comunicazione al consumatore ed il suo coinvolgimento è diventato più economico in termini finanziari e più costoso in termini di idee e capirete perchè trovo ingiustificato abbandonare strategie corrette per una (presunta) carenza di soldi o di dimensione aziendale.

Come promemoria riporto nuovamente i 3 grafici dell’analisi del post di mercoledì scorso ed il link al post stesso che la spiega.

I commenti sono sempre benvenuti.